個人年金保険とiDeCoは、どちらも老後に国から支給される「老齢年金」を補完できる点で共通している。一方で、期待できるリターンや節税効果、リスクなど、個人年金保険とiDeCoで異なる点もあるため、よく確認したうえで自分に合ったものを選ぶことが大切だ。

本記事では、個人年金保険とiDeCoのどちらで年金を作るのが良いか検証する。

個人年金保険とは

個人年金保険とは、老齢年金を補完するために生命保険会社が販売する金融商品だ。生命保険会社と契約して保険料を支払うと、被保険者(保険の対象となる人)が60歳や65歳など所定の年齢に達したとき、年金を受け取れる。

保険料の支払い方は「月払い」「半年払い」「年払い」「一時払い(一括払い)」のいずれかを選択するのが一般的だ。保険料の払込回数が少ないほど、割引が適用されて保険料の払込総額は少なくなる。

個人年金保険の年金受取方法

個人年金保険の年金受取期間は、以下のどちらかを選択するのが一般的だ。

- 終身年金:一生涯にわたって年金を受け取る

- 確定年金:5年や10年などの一定期間にわたって年金を受け取る

終身年金は、被保険者が生きている限り年金が支払われ続けるため、 長生きするほど得をする受け取り方法だ。また保証期間が付いている終身年金を選ぶと、被保険者が亡くなったときに、残っている保証期間に応じた年金または一時金が、残された家族に支払われる。

確定年金は、年金の受取期間中に被保険者が亡くなった場合、残りの期間分の年金または一時金が残された家族に支払われる。長生きしても年金の受給総額は増えない代わりに、払い込む保険料の額が同じである場合、年金の受取総額は確定年金の方が終身年金よりも高くなる。

個人年金保険の種類

個人年金保険とは、一般的に円建ての定額個人年金保険を指す。定額個人年金保険は、将来の年金額が契約をするときに決まる商品だ。契約した人が支払った保険料は、保険会社によって運用され、将来支払われる年金の原資となる。

個人年金保険には、定額個人年金保険の他にも以下の種類がある。

- 変額個人年金保険

- 外貨建て個人年金保険

変額個人年金とは、保険料の一部を株式や債券などで構成され「特別勘定」で運用する個人年金保険だ。特別勘定の運用成果次第では、高いリターンが期待できる一方、元本割れするリスクがあるため、定額個人年金保険よりも投資性が高い商品であるといえる。

外貨建て個人年金保険は、契約者が日本円で支払った保険料を、保険会社が米ドルや豪ドルなどに両替して運用する個人年金保険だ。アメリカやオーストラリアは日本よりも金利が高い傾向にあるため、定額個人年金保険よりも高いリターンが期待できる。ただし保険料を外貨に両替するときの為替によって、損益が生じる「為替リスク」がある。

iDeCoとは

iDeCoとは、個人型確定拠出年金のことだ。毎月一定額の掛金を拠出し、投資信託や定期預金、年金保険などで運用し老後の資金を準備する。

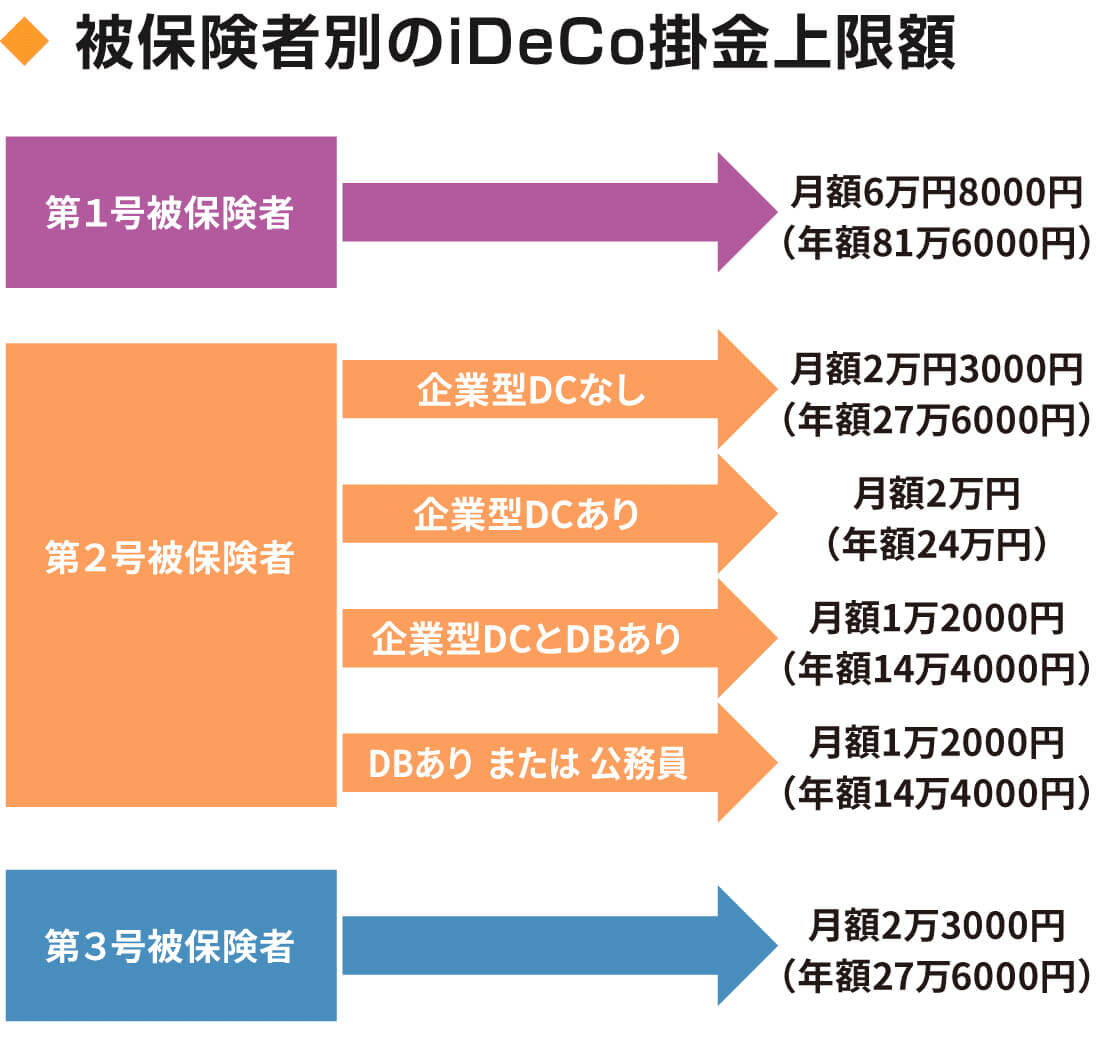

掛金は、毎月5000円から1000円単位で設定が可能だ。ただし掛金には、国民年金の被保険者に応じた上限額が設定されている。第1号被保険者は自営業やフリーランス、第2号被保険者は会社員や公務員、第3号被保険者は第2号被保険者に扶養される専業主婦(主夫)が当てはまる。

iDeCoで積み立てたお金は、60歳以降に老齢給付金として受け取れる。老齢給付金は、一括受取または年金受取、あるいはその両方が選択可能だ。受給開始年齢は、60〜70歳のあいだで選択できる。※2022年4月に60〜75歳へと引き上げられる予定 ただしiDeCoの加入期間が10年未満である場合、加入期間に応じて受取開始年齢が後ろ倒しになる。

iDeCoで積み立てたお金は、60歳以降に老齢給付金として受け取れる。老齢給付金は、一括受取または年金受取、あるいはその両方が選択可能だ。受給開始年齢は、60〜70歳のあいだで選択できる。※2022年4月に60〜75歳へと引き上げられる予定 ただしiDeCoの加入期間が10年未満である場合、加入期間に応じて受取開始年齢が後ろ倒しになる。

iDeCoを利用するためには、証券会社や銀行などで口座を作る必要がある。また口座の開設時や口座を保有しているときなど、所定のタイミングで事務手数料の支払いが必要だ。金融機関によって、運用先として指定できる金融商品や手数料が異なるため、よく比較した上で口座の開設先を選ぼう。

iDeCoの節税効果

iDeCoには、以下3点の節税メリットがある

- 掛金が全額所得控除

- 運用益は非課税

- 受取時も税の優遇制度が適用される

iDeCoの掛金は、全額が所得控除の対象であるため、1年間で支払った掛金と同じ金額が、所得税や住民税を計算するときの所得から控除されて税負担が軽減される。

投資信託の運用益や定期預金の利息には、 本来であれば20.315%の税金が課せられる。一方、iDeCoの口座を通じて投資した投資信託や定期預金には、運用益や利息に対して税金が課せられない。

また老齢給付金を、一括で受け取った場合は「退職所得控除」が、年金で受け取った場合は「公的年金等控除」が適用されて、所得税や住民税の負担が軽減される。

個人年金保険とiDeCoのメリット・デメリットを解説

ここでは個人年金保険とiDeCoのメリットとデメリットをそれぞれ解説しているため、加入を検討するときの参考にしてほしい。

個人年金保険のメリットとデメリット

個人年金保険のメリットとデメリットをまとめると、以下の通りだ。

メリット |

デメリット |

・運用リスクを負わない |

・解約返戻金が元本割れすることがある |

定額個人年金保険の場合、保険料を運用するのは保険会社であるため、契約者は運用リスクを負わない。たとえ保険会社の運用成果が振るわなくても、保険会社が倒産しないかぎり、契約時に約束した年金が減ることはない。

また個人年金保険は「毎月〇〇円の保険料を支払ったら、60歳から△△円の年金を10年間受け取れる」といったシンプルな仕組みであるため、金融商品にあまり馴染みがない人でも理解しやすい。

契約者貸付とは、解約返戻金の一定範囲内でお金を貸し付けてもらえる仕組みだ。解約返戻金は、解約したときに戻ってくるお金のことである。資金が必要になった場合は保険会社からお金を借りたり、解約して返戻金を受け取ったりできるため、ある程度の流動性があるといえる。

ただし年金の受け取りを開始する前に解約すると、元本割れする可能性がある点には注意が必要だ。また定額個人年金保険に適用される利率は、低金利の影響でひと昔前と比較してかなり下がっており、高いリターンはあまり期待できない。

インフレリスクとは、物価が上昇することで、貨幣の価値が相対的に下がるリスクだ。定額個人年金保険は、契約時に将来の年金額が決まるため、物価の上昇によって年金の価値が目減りする恐れがある。

以上の点から、個人年金保険を中心に老後資金を準備するのが良いと考えられる人の特徴、以下の通りだ。

- 金融商品の仕組みを理解するのが苦手な人

- 運用リスクをあまり取りたくない人

- 万が一のときに資金を工面する方法として利用したい人 など

iDeCoのメリットとデメリット

iDeCoのメリットとデメリットは、以下の通りだ。

メリット |

デメリット |

・高いリターンが期待できる |

・投資リスクがある |

iDeCoは、掛金を投資信託で運用すると、商品の選定次第で年間4〜5%の運用利回りが期待できる。定額個人年金保険の運用利回りは、2021年9月現在、良くても0.3〜0.4%程度だ。

期待できるリターンだけを考えると、iDeCoで投資信託を運用したほうが有利といえる。

またiDeCoは、掛金の全額が所得控除の対象だ。個人年金保険も、生命保険料控除という節税メリットを受けられる。しかし生命保険料控除は、1年間に支払った保険料に応じた一定額が控除される仕組みであり、保険料の全額が所得から控除されるわけではない。そのため支払った掛金と同額が所得から控除されるiDeCoのほうが、節税効果は高いといえる。

定期預金や年金保険など、元本確保型商品を選べる点もiDeCoのメリットだ。元本確保型商品を選ぶと、口座の維持管理に手数料がかかるものの、元本割れするリスクを負うことなく節税メリットを受けられる。

一方でiDeCoの運用先を投資信託にすると、成果次第で元本割れする恐れがある。また投資先の金融商品は、自分自身で選ぶ必要があるため、商品の仕組みやリスクについて十分に理解しなければならない。

加えてiDeCoの運用資産は、原則として60歳まで引き出せないため、個人年金保険のように途中で解約したり契約者貸付を利用したりして資金を工面できない。

以上の点から、iDeCoで老後資金を準備すると良い方は、以下の通りである。

- リスクを負ってでも多くの年金を準備したい

- 高い節税メリットを受けて手元に残るお金を増やしたい

- 万一のときの資金を別の方法で用意してある

【関連記事】

個人年金保険とは 老後資金の準備に活用できる?

公的年金制度「老齢年金」 保険料や受給額はいくら?

年金は増やせる!老後資金の心配を減らそう

なぜ投資する?貯めるべきお金を把握しよう【ライフプランニング】

複利運用しながら老後2000万円を貯めるのに毎年必要な資金は?計算方法を解説