暗号資産の値動きは大きく、少額でも効率よく運用したいときに浮上するのがレバレッジです。

結論を先にお伝えすると、仮想通貨レバレッジとは「証拠金を担保に借入相当の仕組みで建玉(名目ポジション)を拡大し、損益のブレを同時に増幅させる手法」です。

本稿では定義から計算、商品ごとの違い、清算(ロスカット)とマーク価格、資金調達率(Funding)、さらに日本の規制・税制まで、丁寧に整理します。

なお、様々なサイトで「仮想通貨取引」「仮想通貨のレバレッジ」「暗号資産仮想通貨」といった表記も見かけますが、本稿では一般的な用語に統一して説明します。

まずはレバレッジの基本

レバレッジの全体像をまず短く押さえましょう。

倍率は損益を“増幅”させる仕組みで、使い方しだいで結果が大きく変化します。

ここでは定義と計算の考え方をシンプルに固めます。

レバレッジの定義

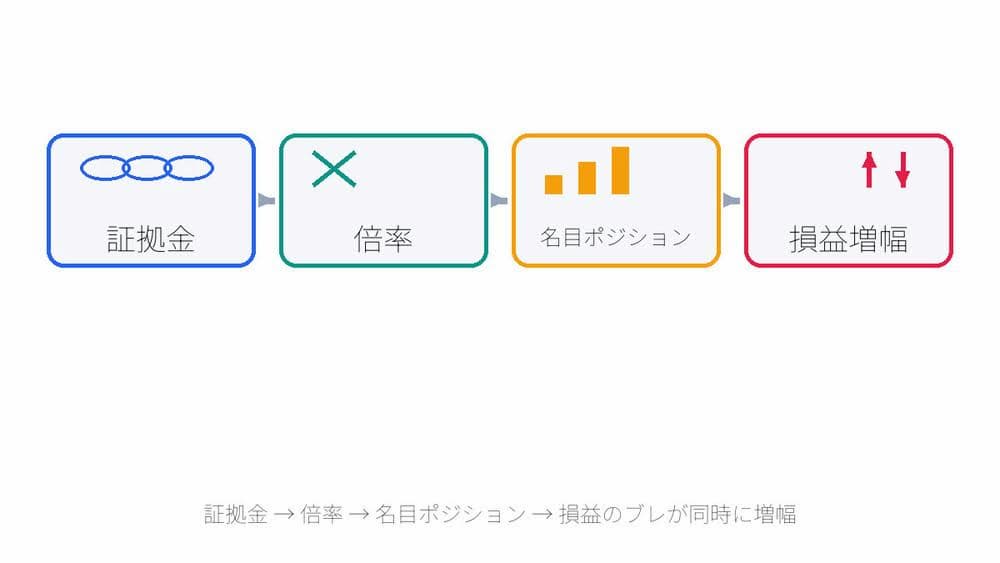

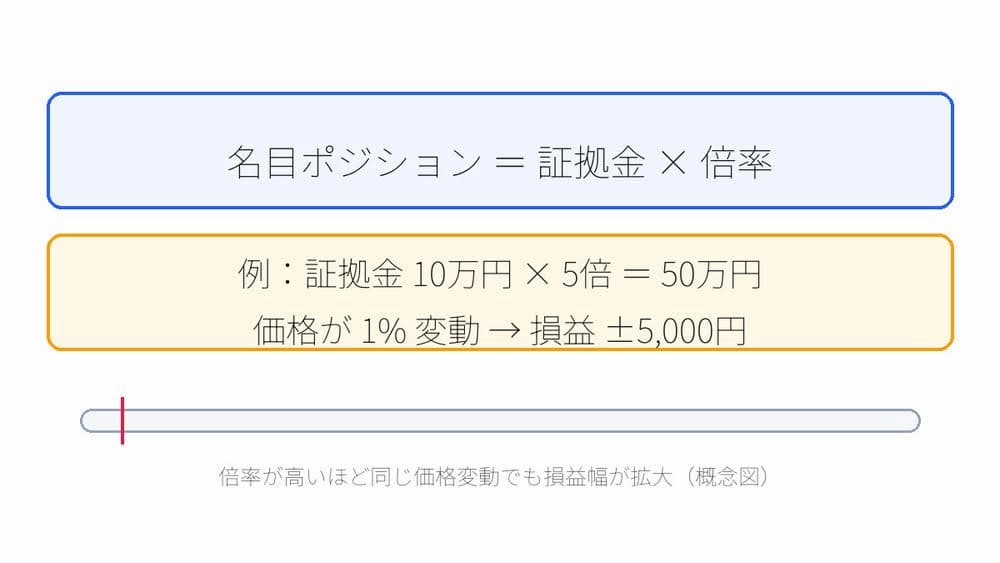

レバレッジは「証拠金×倍率=名目ポジション(建玉)」と表せます。

同じ値幅でも倍率が高いほど損益の絶対額は拡大し、勝ちも負けも等しく増幅される点が本質です。

たとえば証拠金10万円で5倍なら名目50万円の建玉になり、1%動けば5,000円の損益が発生します。

ここでの定義を短く言えば、「レバレッジ取引とは証拠金を担保に名目ポジションを拡大する仕組み」であり、実務の要点は「レバレッジ取引は損益のブレを増幅する」という一点に尽きます。

FXや先物の文脈では「証拠金取引」という呼び方に含めて説明されることもあります。

定義は主要な教育記事やグロッサリーでも「借入で購買力を増やす手段」と明記され、過度な期待よりも“増幅装置”として淡々と捉える視点が安全です。

さらに、名目倍率だけ見ても安全度は判断できません。

エントリーから損切りまでの幅と口座残高の関係で決まる“実効レバ”を意識すると、同じ倍率でもボラの高い銘柄での危険度が高いことに気づけます。

レバレッジと証拠金の関係

レバレッジ取引では清算幅の管理が最重要です。

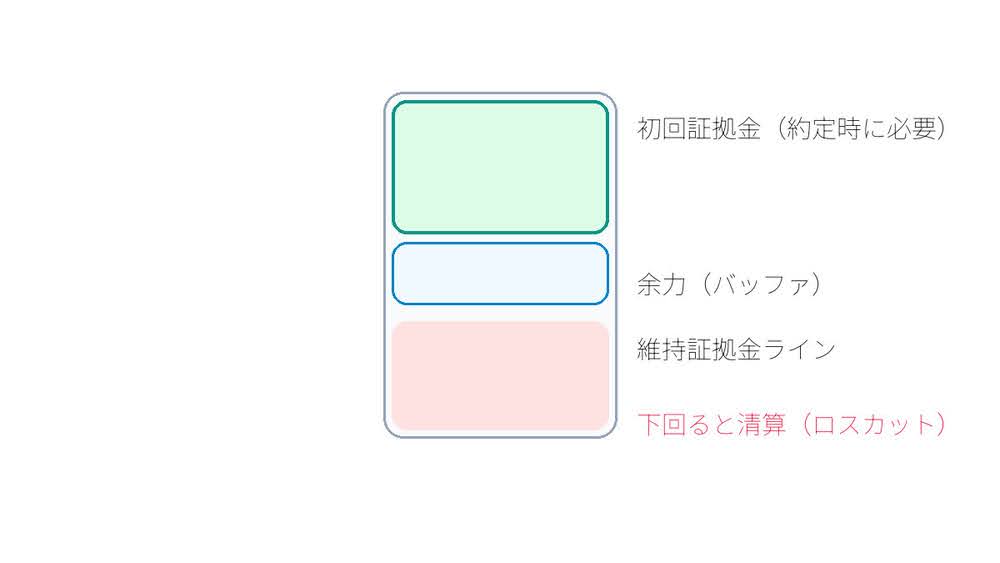

証拠金には、建玉を作るときに必要な「初回(約定時)証拠金」と、保有中に維持しなければならない「維持証拠金」があります。

維持ラインを割ると清算エンジンが動き、強制決済(ロスカット)が走るため、必要額ぎりぎりではなく“余力”を厚めに取る前提が安定運用の第一歩です。

国内の暗号資産デリバティブはJVCEAの規則・ガイドラインに基づき、必要預託額や追加証拠金(マージンコール)などの枠組みが整備されています。

清算の計算そのものは各社で細部が異なりますが、「保有ポジションのマーク価格」「維持証拠金率」「口座残高(含み損益反映)」を基礎に判定されるのが一般的です。

現物・先物・オプションの違い

同じ価格変動でも、商品が違えばリスクの仮装通貨のレバレッジ取引も、操作レバーも変わります。

長期保有に向くもの、短期ヘッジに強いもの、権利性で損失が限定されるものと性格が分かれるため、先に地図を掴んでから具体論へ進みます。

現物取引の特徴

現物はレバレッジなしで資産そのものを保有する最もシンプルな方法です。

清算がなく長期保有や積立に向く一方、資金効率はレバレッジ取引より低くなりがちです。

相場の下振れに警戒する局面では、先物ショートでヘッジする選択肢が現れます。

現物を土台にデリバティブで微調整する考え方が“攻守の切り替え”を容易にします。

先物・無期限先物の特徴

期限付き先物は限月で決済され、無期限先物(Perpetual)は満期がない代わりに「資金調達率(Funding)」で価格乖離を調整します。

主要プラットフォームは清算判定に“マーク価格”を用い、瞬間的なスパイクで連鎖清算が広がらないよう設計しています。

無期限では、一定間隔でFundingの授受が行われます。

相場に強い偏りが出るとFundingが上限近くまで張り付き、保有コストが影響して戦略の優劣が変わるため、イベント期ほど“どちらが払う側か”を先に確認する癖が重要です。

オプションの概要

オプションは「買う権利/売る権利」を取引する商品で、買い手の最大損失は支払ったプレミアムに限定されます。

損失限定の特性により、暴騰・暴落への保険やボラティリティ戦略に適しますが、時間価値の減衰やギリシャ指標の感応度を理解しないとコスト負けしやすくなります。

権利行使や決済方法は取引所ごとに仕様が異なるため、国内外の規約を必ず確認してください。

レバレッジ取引の主要用語

専門用語を曖昧にしたまま進めると、清算や費用でつまずきます。

ここでは実務で頻出のキーワードを短く定義し、後段の数式や事例へつなげます。

初回証拠金と維持証拠金

初回証拠金は建玉作成に必要な最低担保、維持証拠金は保有継続に必要な下限です。

維持ラインを割れば清算、追加入金の制度がある場合はマージンコールが発生するため、“必要額+α”の常時余力が実務の基本です。

国内ではJVCEA規則が必要預託額・維持必要預託額を位置づけ、説明義務や追加証拠金制度の明示を求めています。

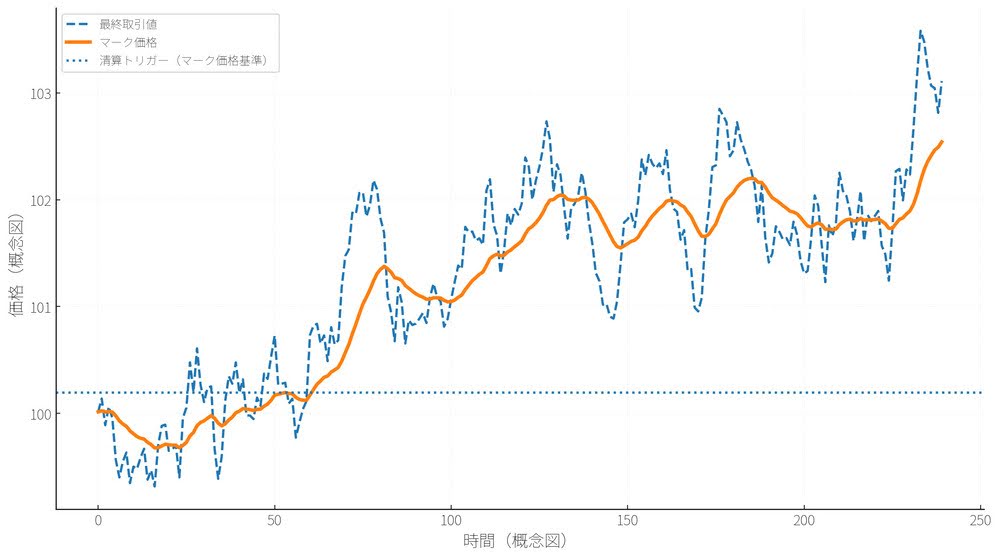

マーク価格と清算ロジック

マーク価格は指数や公正値推定に基づく基準価格で、未実現損益や清算判定に使われます。

“最終取引値”ではなく“マーク価格”で清算を判定するのは、薄い板の一撃や操作的な動きで連鎖清算が起こるのを避けるためです。

清算直前には、維持証拠金率やマーク価格の更新頻度が効いてきます。

指数構成やクォートの遅延も仕様に記載されるため、利用前に必ず仕様ページで確認してください。

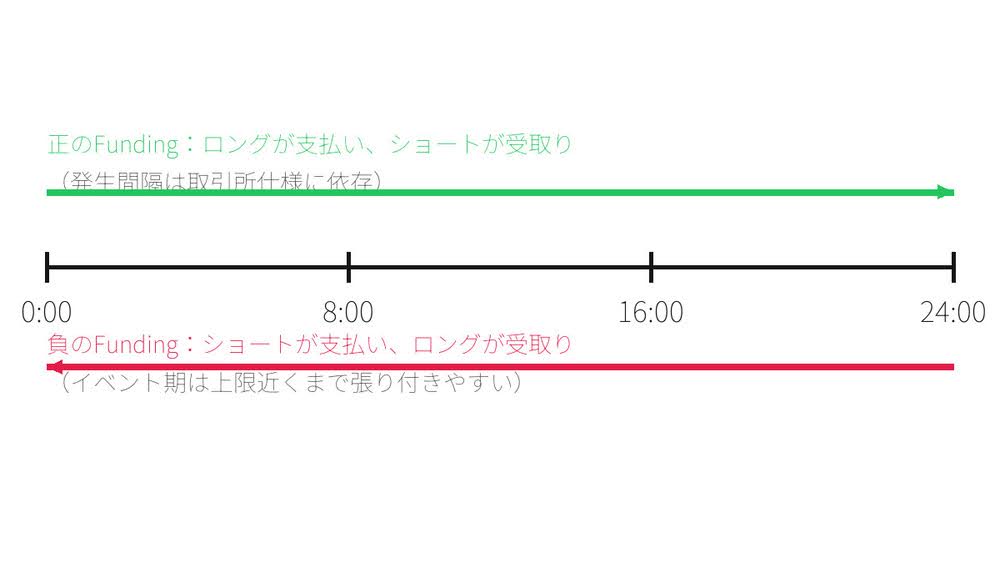

資金調達率(Funding)

Fundingは無期限先物の価格を現物に近づけるため、ロングとショートの間で定期的に授受される調整金です。

正のFundingではロングが支払い、負のFundingではショートが支払う設計が一般的で、計算式は金利とプレミアム指数を組み合わせる形が多く採用されています。

歴史的なFundingレートはKrakenのAPIでも確認できます。

ポジションサイズとリスク計算

勝ちパターンより“負け方の設計”を先に決めると、口座が長生きします。

許容損失から逆算して建玉を決める手順と、連敗やボラ拡大に耐える考え方をまとめます。

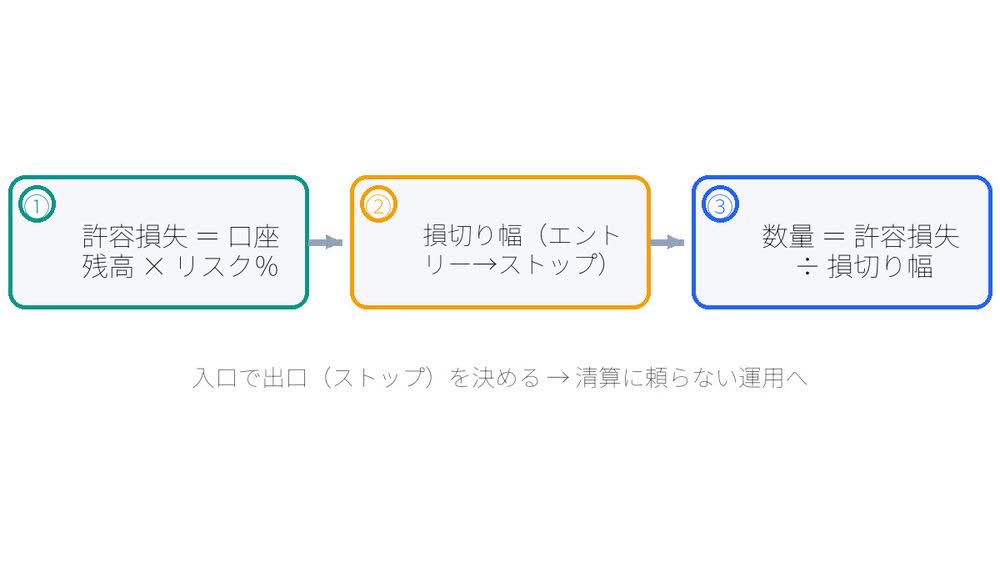

暗号資産のレバレッジを前提にしたサイズ設計では、最初に“1回の損失=口座残高×許容リスク率”を固定し、価格幅から逆算して建玉を求める発想が近道です。

ポジションサイズの基本式

はじめに「1回の損失=口座残高×許容リスク率」を固定し、エントリーから損切りまでの価格幅で建玉サイズを逆算します。

“入口で出口を決める”ことで、清算に頼らず自分の逆指値でクローズでき、資金曲線のブレが抑えられます。

価格幅の見積りは過去ボラやイベント日程を材料にし、想定外の急変に備えて“一段緩い”停車位置を設けると過誤を減らせます。

破産確率・最大ドローダウンの感覚

勝率や損益比で平均像を描いても、実戦では連敗が偏って起きます。

連敗を前提にリスクを刻み、ボラ拡大期ほどサイズを落とす運用が長期の生存率を押し上げます。

しきい値を割ったら一時撤退する“クールダウン・ルール”を用意し、戻りの再開基準も数値化しておくと主観が混ざりにくくなります。

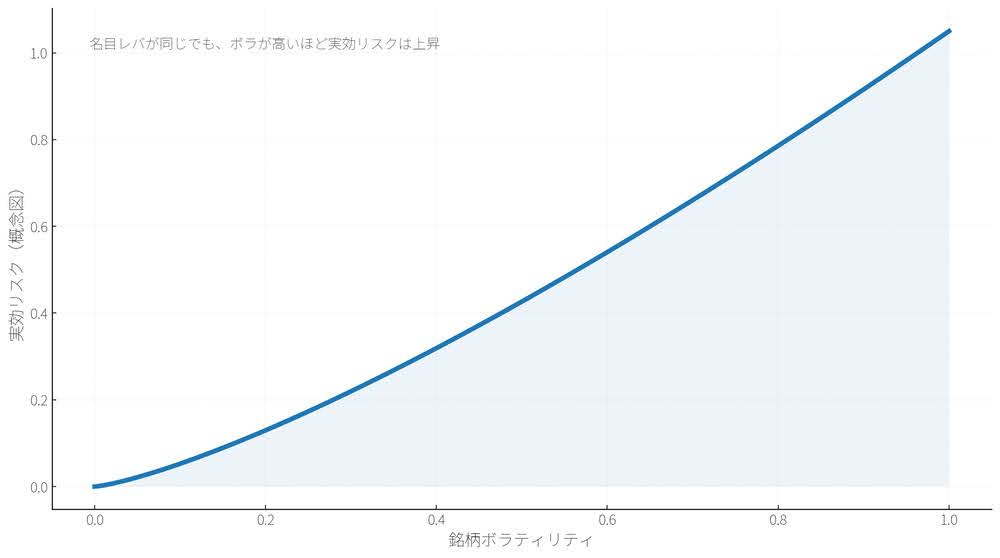

実効レバとボラティリティ

名目倍率が同じでも、ボラの高い銘柄は“実効リスク”が大きくなります。

感覚的には「実効レバ≈名目レバ×価格ボラ」で、荒い銘柄ほど倍率を抑えるのが定石です。

利確を伸ばそうとして損切り幅まで広げると清算幅が狭まり、逆効果になりやすいため、損切りは拡大せずサイズで吸収する発想が安全です。

ここで覚えておきたいのは、「レバレッジ取引ではボラの把握が肝心」という原則です。

注文の種類と実務のコツ

同じシナリオでも執行の差で成績が変わります。

指値・成行・逆指値の役割と、分割エントリーやトレーリングの使い方を、再現性の視点で固めます。

指値/成行/逆指値の使い分け

短期は約定速度、スイングはコスト管理が効いてきます。

逆指値は“もしも”の出口を事前に設置する道具で、置かない運用は難度が一気に上がります。

取引所により「マーク価格基準でトリガー」するタイプもあるため、仕様の読み込みを欠かさないでください。

分割エントリー/トレーリング

一点張りは心理負荷も平均建値も悪化しがちです。

段階的に入って、伸びに応じてストップを追尾するトレーリングを合わせると、“伸ばす・守る”の両立がしやすくなります。

高ボラ期は利確も複数段に分け、イベント直前はサイズを自動的に縮めるルールを加えると過剰リスクを避けられます。

レバレッジ取引を安全に始めるには、最初に“やることリスト”を用意してから動くのが近道です。

リスク管理チェックリスト

多くの失敗は「やることを決めていない」ことが原因です。

口座設定から撤退ルールまで、前もって決めておくべき確認点を整えます。

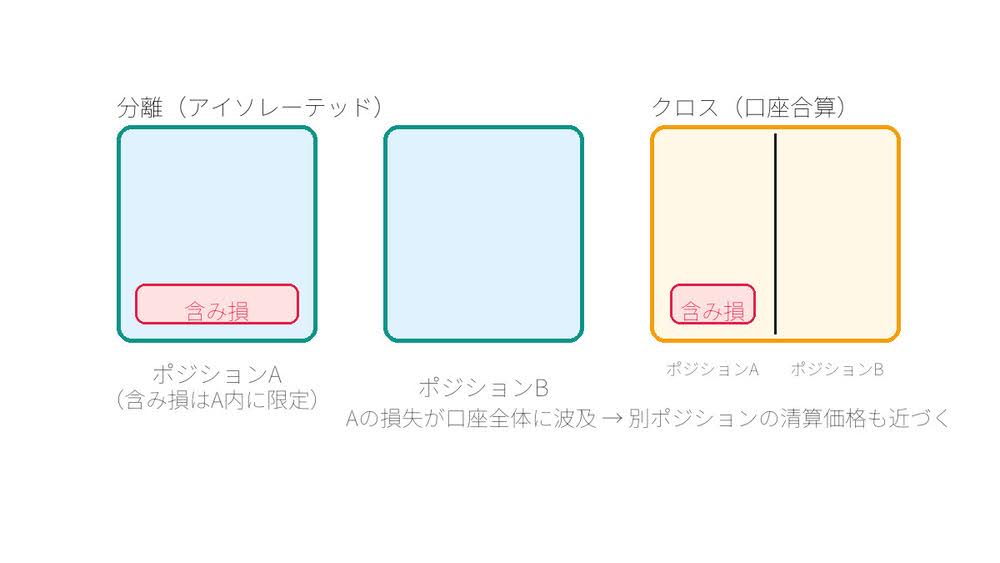

クロス証拠金と分離証拠金

クロスは口座全体で相互補完、分離はポジション単位で損失を封じます。

初学者は分離で“損失の最大値”を固定し、慣れてから状況によりクロスを使うと安全度が上がります。

追加証拠金の通知タイミングや維持率の定義は事業者ごとに異なるため、国内では各社のヘルプとJVCEA規則を併読すると誤解が減ります。

損切り・利確ルールの固定化

エントリー時点で撤退と利確の水準を数値化します。

“清算に任せる”のではなく、自分の逆指値で閉じる方が、資金を守る近道です。

価格帯ごとに“見送り条件”も決めておくと、ムリなつかみ取りを抑えられます。

経験則(上限倍率・集中リスク等)

超高倍率は清算幅が極端に狭くなり、Funding負担の影響も跳ね上がります。

銘柄集中やイベント前のサイズ過多は避け、時間分散・銘柄分散で“生き残る設計”を最優先にしてください。

これは後述のケーススタディでも繰り返し登場する原則です。

日本の規制・税の基礎

国内の取り扱いには明確な上限やルールがあり、税区分も損益に直結します。

制度の趣旨を押さえ、一次情報で確認できる形に整えます。

個人レバレッジ上限「2倍」の趣旨

日本では2019〜2020年の制度整備で、個人向け暗号資産デリバティブのレバレッジは“原則2倍”に統一されました。

金融庁の制度概要資料は「暗号資産の種類によらず2倍」「法人はペアごとに週次で必要証拠金率を算定」と明示しています。

パブコメ回答にも移行の考え方が残っています。

法人・海外との違い

法人はJVCEAが公表するリスク想定比率を基に必要証拠金率が算定され、銘柄ごとに倍率が異なります。

英国は2021年1月に個人向け“暗号資産参照デリバティブおよびETN”販売を禁止しましたが、2025年8月1日にFCAは“cETNの小売解禁”を発表し、2025年10月8日に発効予定としています(個人向けデリバティブ禁止は継続)。

EUではESMAのCFD規制で暗号資産CFDの上限が2:1と示されました。

期日と対象の違いに注意してください。

税の論点の概観

個人の売買益は原則「雑所得」で総合課税が基本です。

国税庁のFAQと計算書式が更新されるため、年度の切り替え時期に最新版を必ず確認してください。

非居住者の売却益課税や計算方法など、実務上の注意点も明記されています。

商品タイプ別の「レバレッジ手段」

同じ“増幅”でも仕組みが違えばリスクも違います。

無期限先物、レバレッジトークン・レバETF、分散型(DeFi)の例を俯瞰します。

海外の法令やメディアでは「暗号資産のレバレッジ取引」という包括的な表記も見かけますが、ここでは無期限先物と表記します。

無期限先物(Perpetual)

指数とマーク価格、Fundingで現物との乖離を抑える構造です。

清算は“マーク価格到達”で判定されるのが通例で、清算幅とFunding負担の両方を設計に折り込むのが基本です。

代表的な仕様は各社ヘルプで公開されています。

レバレッジトークン/レバETF

自動リバランスでトレンドには追い風が吹く反面、横ばいや乱高下では減価しやすい性質があります。

“短期・方向性が明確”という前提を外すと期待値が崩れやすいため、目論見書や再平衡ルールの読み込みが不可欠です。

概要は主要メディアの解説やリサーチでも整理されています。

DeFiにおけるレバレッジ例

担保を入れて借入し、現物とデリバティブでデルタを調整する設計が代表例です。

中央集権型よりスマートコントラクト・ブリッジ等の追加リスクが乗るため、監査報告や清算メカニズムの透明性を最優先にし、小さく始めるのが無難です。

教育記事でもレバレッジの構造と留意点がまとめられています。

取引所選びの比較観点

コストや倍率だけで選ぶと設計とズレやすくなります。

安全性、清算設計、板の厚み、UIまで“総合点”で見ます。

セキュリティ/破綻処理の透明性

カストディ体制、保険基金、清算エンジンの設計、指数・マーク価格の算出方法の公開状況を重視します。

“どの価格で清算判定されるのか”が明文化されていることは、有事の被害最小化に直結します。

仕様の読み方は各社ヘルプの「マーク価格」「清算」を起点にすると迷いません。

手数料・スプレッド・Funding

メイカー/テイカー料、スプレッド、Fundingの受払いを合算した“実効コスト”で比較します。

Fundingの算定式・頻度・上限は短期戦術に直結するため、取引前に式と発生タイミングを必ず確認してください。

UI/板の厚み・流動性

約定品質や滑りは板の厚みとマッチング速度に依存します。

薄い板で大玉を扱うと清算幅が狭まり、マーク価格の急変に巻き込まれやすくなるため、サイズと倍率を抑える判断が無難です。

計算だけでなく“通せるサイズ感”を体感値で掴むことも重要です。

ケーススタディ

ここからは理屈を現場の手順に落とし込んでいきましょう。

ヘッジ、短期の仕掛け、ありがちな失敗を通して、明日から真似できる運用手順にします。

ヘッジ目的(現物ロング+先物ショート)

中長期で保有したい銘柄の下落に備える王道が、同額近い先物ショートでデルタを中立に近づける設計です。

Fundingの受払いと現物・先物の乖離を見ながらヘッジ比率を微調整すると、守りの安定度が高まります。

Fundingの定義と計算の前提は各社が明示しているため、ヘッジ期間のコスト見積もりに役立ててください。

短期トレード(ブレイクアウト×低レバ)

仕掛け条件、撤退水準、利確の分割を事前に数値化します。

イベントや高ボラ期はレバを落として“伸びだけを拾う”設計に徹し、トレーリングで利益の一部を市場に委ねると感情に左右されにくくなります。

ボラに応じて建玉を細かくするだけでも、清算に迫られる頻度は下げられます。

ここで意識したいのは、レバレッジ取引に慣れるまでは低倍率と分離証拠金を基本にすることです。

ありがちな失敗例

高倍率の一点張り、逆行ナンピン、清算ハンティング付近での無防備な指値放置は典型です。

“清算はマーク価格で判定される”前提を忘れず、到達前に逆指値で逃げる設計にするだけで致命傷の多くは回避できます。

追い込まれる前に手仕舞う姿勢が、長く市場に残る近道です。

国内主要事業者の仕様を読む

国内は「個人2倍・法人は銘柄ごと算定」という制度のもと、各社が細部を公表しています。

導入前に“どこを見るか”を押さえます。

GMOコインの例

GMOコインは「個人は2倍、維持率のしきい」「追加証拠金の判定時刻」「レバ手数料や強制決済手数料」などを明示しています。

“いつ、どの条件で、どの費用が発生するか”を把握すると、イベント日前のサイズ調整や保有コスト見積もりが精緻になります。

取引時間やIFD/OCOの対応可否も公開されています。

SBIVCトレードの例

SBIVCトレードも「個人は一律2倍、法人は協会のリスク想定比率に基づく倍率」を明記しています。

自社の“完全ガイド”で初学者向けの導入手順を公開しているため、口座準備やリスク説明のチェックポイントを短時間で把握できます。

ページ冒頭の倍率表記とFAQで制度の骨格を再確認してください。

判定タイミングと休日の扱い

国内事業者は「維持率の判定時刻」「ロスカットアラート」「土日・祝日の運用」などを規程しています。

日次の判定やメンテ時間に清算や追加入金の判定が絡むため、タイムゾーンと通知経路の設定は最優先の初期設定です。

仕様ページに必ず時刻が書かれているので、最初に控えておきます。

実務のミス防止テンプレ

最後に、発注前・保有中・決済後の“型”をまとめ、迷いを減らします。

ここでは文章でフローを描き、すぐ使える形に落とし込みます。

発注前の型

発注前に、想定損失額、逆指値の位置、想定ホールド時間、イベント日程、Fundingの方向を確認します。計画段階で“撤退の絵”を描くと、建てた直後の動揺を抑えられます。

清算計算機が提供されている場合は、清算価格と維持証拠金率の段階境界を一度試算します。

保有中の型

含み損が想定を超えたらサイズを削るか、ボラが跳ねたら倍率を落とすか、事前に決めた“自動反応”を実行します。

“待てば戻る”を前提にしない運用が、清算ドミノを避ける唯一の近道です。

Fundingの転換や指数の歪みが見えたら、保有の理由を内省し直します。

決済後の型

勝ち負けに関係なく、計画との差異を短いメモに残します。

“なぜ入ったか・どこで崩れたか・次に直す一個”だけ記録すると、再現性が積み上がります。

勝ちのときほど“偶然の追い風”を割り引いて評価しておくと、次のサイズ誤りを避けやすくなります。

清算価格を数式で理解する

数式そのものを知っておくと「どこで危ないか」を前もって見積もれます。ここでは代表的な仕様を例に、直感を言語化します。

アイソレーテッド(分離)での概念

分離では、そのポジションに割り当てた証拠金だけで耐久力が決まります。

清算は概ね「マーク価格が清算価格に到達した瞬間」に発動し、維持証拠金率の変化が清算価格に直接影響します。

維持証拠金の式や、分離モードでの清算価格計算の考え方が公開されています。

清算回避の現実解は、価格が想定に反したら早めにサイズを落とすことです。

同じ逆行幅でも“分離の追加入金”より“削る”方が、全体口座の安全度を維持しやすくなります。

クロス(口座合算)での概念

クロスでは口座全体の余力が相互補完し、未実現損益が清算価格を揺らします。

複数ポジションを同時に持つほど、別銘柄の含み損が他方の清算価格を近づけるため、危険が“見えにくく”なる点に要注意です。

「マージン比率=維持証拠金/マージン残高」が100%に達すると清算とし、比率を80%以下に保つことがおすすめです。

維持証拠金率と段階制

多くの取引所は名目サイズが大きくなるほど維持証拠金率が上がる段階制を採用します。

“同じ倍率でもサイズが増えるほど清算幅は狭まる”という直感が重要で、段階の節目を跨ぐ前にサイズを分割する工夫が効きます。

維持証拠金の基本式やレバレッジ段階は公開され、頻繁に更新されるため、公告のチェックも習慣化しましょう。

よくある質問(FAQ)

レバレッジ取引で実務的に迷いやすいポイントを、要点だけ短く整理します。