ビットコイン先物は、現物を保有せずに価格変動へ参加できる金融商品です。

ヘッジや資金効率化、短期トレードまで用途が広く、仮想通貨に慣れていない方でも仕組みを抑えれば活用の糸口が見えます。

初心者~中級者を対象に、先物取引の基本、限月と無期限の違い、指数と決済、レバレッジと清算のリスクを順序立てて解説します。

国内事情として、規制や税の考え方、取引所の選び方も整理し、日本で実践する際の注意点を具体的に示します。

はじめに

先物の一番のポイントは、現物を持たずに価格の動きへ参加できることと、保有資産の価格

下落に備えるヘッジに使えることです。

とくにスポットETFが登場して以降、現物と先物の価格差である「ベーシス」を使ったキャッシュ&キャリー戦略が機関投資家で一般化しました。

ヘッジファンドが先物ショートを積み上げる動きや、CMEのベーシス年率が高水準に達した時期がニュースで報じられ、今も市場の注目を集めています。

ベーシスは変動するため、価格変動リスクや資金管理は常にセットで考える必要があります。

ビットコイン先物の基本のキ

ここでは先物の定義、満期と清算の基本、代表的な上場先物であるCMEの仕様を整理します。

基礎が固まると、取引所や商品ごとの違いが読み解きやすくなります。

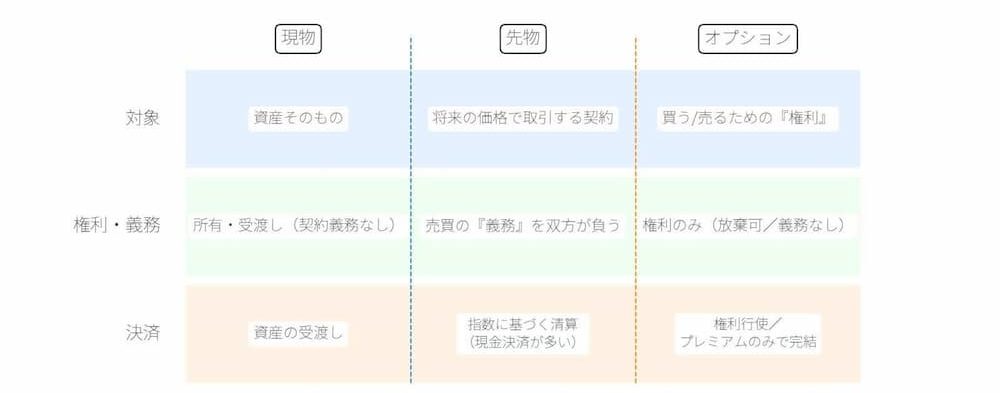

先物の定義と現物との違いは?

先物は「将来の特定期日(期限)に、あらかじめ決めた価格で売買する義務」を双方が負う契約です。

現物は資産そのものの受け渡しが対象で、先物は契約が対象になります。

オプションが「権利」であるのに対し、先物は義務であるという一点が最大のちがいです。

このちがいを理解しておくと、リスクの性質が見えてきます。

満期・受渡・清算の基本

先物には満期があり、一般に期近と期先で価格が異なります。

時間の経過とともに先物価格は現物へ収れんし、CMEのビットコイン先物など多くの金融商品は指数に基づく銀金決済で清算されます。

清算に使われる代表的な指標がCME CF Bitcoin Refrence Rate(BRR)で、算出はロンドン時間16時の1時間ウィンドウを12分割して体制化された手順で行われます。

CMEビットコイン先物の仕様

CMEの標準ビットコイン先物(BTC)は契約サイズが5BTC、米ドル建て、現金決済、参照指標はBRRです。

電子取引はほぼ24時間で、銘柄コードはGlobexでBTCが用いられます。

少額から始めたい場合はMicroBitcoin先物(MBT)が便利で、0.1BTC相当のサイズで同様の仕組みを利用できます。

指数ルールや取引時間、限月の詳細は公式仕様で公開されています。

商品仕様・コスト・清算を事前に確認する

先物取引を始める前に、商品仕様と指数、決済と算出のルール、資金調達やロールに伴うコストの3点を必ず整えます。

CMEのビットコイン先物は米ドル建ての現金決済で、参照する指数はBRRです。

指数はロンドン時間16時の1時間ウィンドウで算出されるため、清算や評価のタイミングを把握するとスリッページの見積もり制度が上がります。

仕様と指数の原典を読み込み、取引所の手数料、証拠金、呼値、取引時間も併せて確認してください。

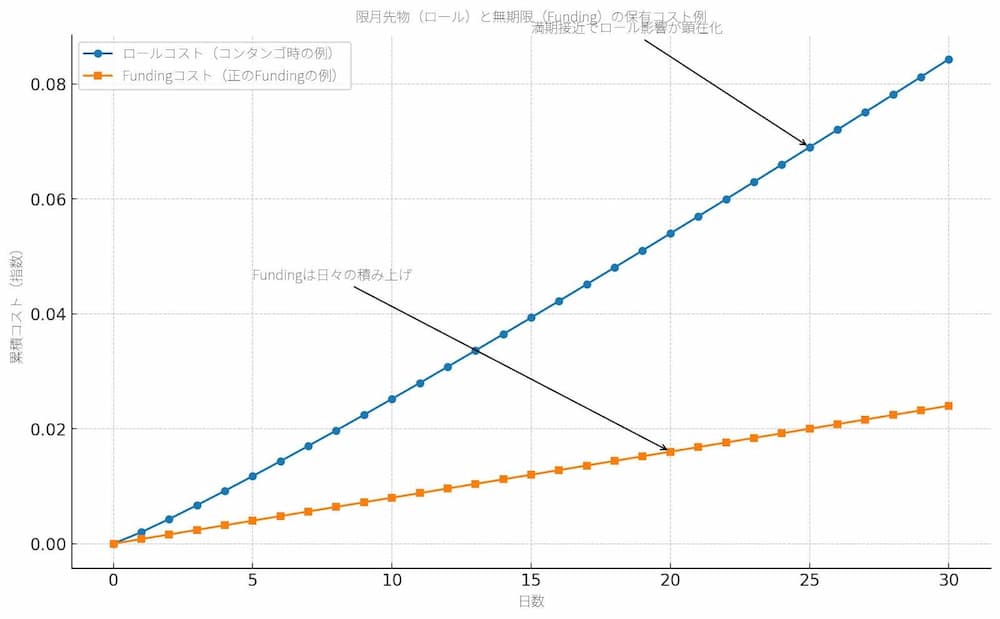

ロールとFundingの実コストをどう測るか

限月先物ではロールさ(コンタンゴ/バックワーデーション)が累積コストになり、無期限ではFundingが保有コストになります。

期近と期先のスプレッドや出来高の偏りを定量で比較し、無期限のFundingは公表値を時系列で追って、ロング/ショートどちらが支払い側かを先に決め手からポジション設計に落とし込みます。

主要タイプの比較:限月先物と無期限先物

ビットコインの先物には、限月先物と、満期のない無期限パーペチュアル(コイン先物の主流)があります。

費用構造や規制の枠組みが異なるため、目的に応じて選び分けることが重要です。

限月先物(CMEなど)の特徴

限月先物は満期日に指数に基づく決済が行われ、規制市場という透明性の高い環境で取引されます。

BRRに基づく生産や監督されたクリアリングは、機関のガバナンスや監査要件に適合しやすい設計です。

一方で、長期保有時はロールが必要になり、先物カーブの形状次第でロールコストが発生します。

無期限パーペチュアルと資金調達率

無期限先物は満期がない代わりに、価格を現物に近づけるための資金調達率(FundingRate)が設定されます。

価格が現物より上振れた局面ではロングが支払い、下ぶれならショートが支払う仕組みです。

強気相場でFundingが正に偏ると、ロング側の保有コストが積みあがる点に注意してください。

どちらをいつ使うべき?

規制・開示・内部統制が重い運用体制では限月先物が選好されやすく、柔軟なヘッジや短期の方向性取引では無期限が向きます。

保有コストはロールとFundingのいずれが重いか、手数料、スプレッド、板厚、建玉(OI)など市場の実務指標まで含めて比較するのが実践的です。

投資家のタイプに応じ、透明性と運用の柔軟性を天秤にかける発想が役立ちます。

先物ETFの基礎と落とし穴

先物ETFは先物を保有するため、指数に連動する「スポットETF」とは追随誤差の構造が異なります。

ロールが頻発する局面や、先物カーブがコンタンゴに張り着く局面では、ETFの実現パフォーマンスが投資家の想定より低下することがあります。

スポットETFの普及で現物アクセスが容易になってからは、先物売りと現物(またはETF)買いを組み合わせるベーシス取引が広く使われましたが、ベーシスは縮小・反転も起こりえます。

ベーシス取引が機能しにくい条件

イベント前後の板薄や建玉(OI)偏在、リスクパリティ型の資金フローが重なると、収れんの速度が鈍ったり、一時的なバックワーデーションへ振れたりします。

OIと出来高のバランス、清算連鎖の兆候、指数の算出窓の時間帯を同時に見ると、裁定の滞留と解消の見取り図を描きやすくなります。

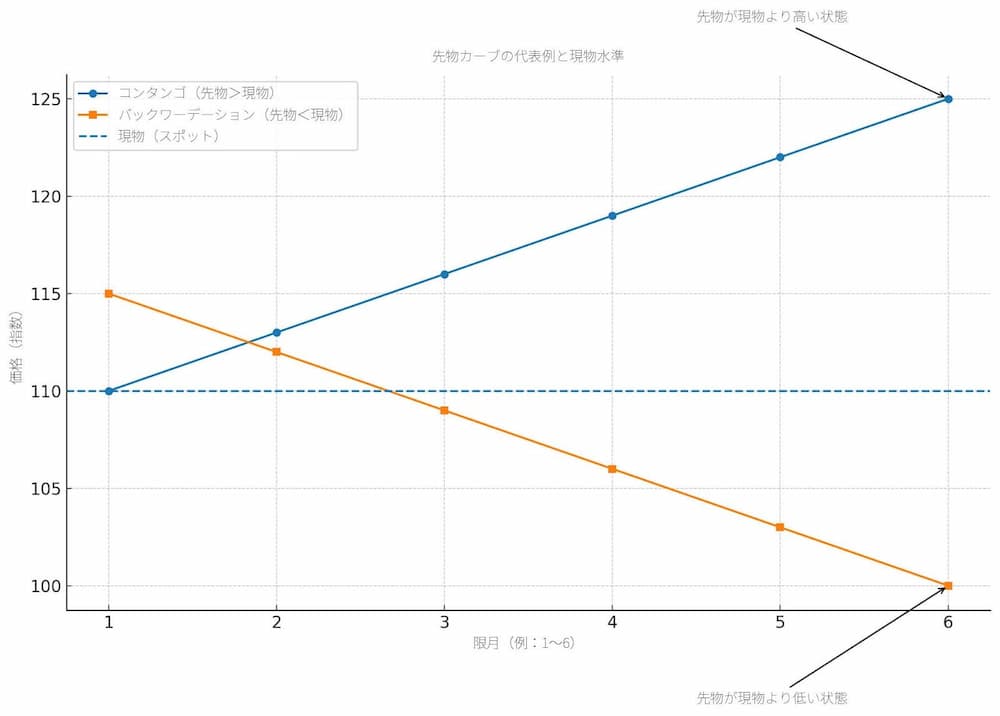

先物カーブと基差:コンタンゴ/バックワーデーション

先物カーブの形状は、パフォーマンスや損失の出方に直結します。

コスト・オブ・キャリーの考え方と合わせて理解すると、見かけのリターンに潜む構造的コストを見抜けます。

用語とメカニズム

コンタンゴは基先が割高、バックワーデーションは基先が割安という状態です。

背後には金利や保管費、ヘッジ需要といったコスト・オブ・キャリーがあり、理論的には時間とともに先物がスポットへ収れんします。

用語の定義と基本的な曲線の意味は、投資教育の一次情報や時点的な解説がわかりやすいです。

ビットコイン市場での実例

スポットETFの普及後、CME先物のベーシスが拡大し、キャッシュ&キャリーが活況だった局面が報じられました。

一方で、相場急変や需給の偏りでカーブが逆転し、バックワーデーションに傾くこともあります。

ベーシスの年率が大きく変動し、裁定の妙味とリスクが表裏一体であることが確認されました。

カーブの読み方・注意点

ベーシスは固定ではなく、イベントや資金フロー次第で縮小・拡大を繰り返します。

収れんの道筋が崩れるとロール想定がハズレ、実現パフォーマンスにブレが生じます。

出来高、建玉、板の厚みを同時に観察し、短期の情報やニュースも合わせて判断すると制度が上がります。

市場構造:規制先物(CME)と海外デリバティブ

規制市場の中核はCME、無期限の主戦場は海外デリバティブ取引所という二本柱です。

流動性の偏りを把握すると、約定品質やスリッページ管理がしやすくなります。

CME(参加者・商品ラインナップ)

CMEには標準とマイクロに加え、ユーロ建てのビットコイン先物や、ETH/BTC比率先物(EBR)などが揃っています。

清算は指数ベースの現金決済で、透明性の高いガバナンスと公開された算出ルールが特徴です。

商品拡充のリリースや教育ページは最新事情の把握に有用です。

海外デリバティブ市場の概観

無期限先物の出来高と建玉は海外の大手プラットフォームに集中する傾向があります。

CoinGeckoのデリバティブ統計では、取引量やOIベースでの市場把握が可能で、主戦場の可視化に役立ちます。

ランキングの基準やデータの扱いはメソドロジーに明示されているため、定義を確認してから比較するのが安全です。

流動性指標:出来高・建玉・板厚

出来高は回転、建玉は関与資金の積み上がり、板厚は実効コストの近似値を示します。

OIの増加は資金流入を映し、月末や限月ロール前後では歪みやスプレッド拡充が起こりやすくなります。

市場の動きとOIの相関は、教育コンテンツでも基本指標として紹介されているほどです。

データの読み方:出来高・建玉・板厚の三位一体

出来高だけで「流動性が高い」と判断すると、実効段階で滑ることがあります。

建玉の推移が上向く局面では、参加者のleverageが積みあがりやすく、イベントでの清算波及が価格変動リスクを増幅します。

定義や用語は取引所の教育ページとグロッサリーで揃え、同一指標でも集計方法が違う点に注意してください。

指数と約定の関係を理解する

清算や評価の基準となる指数の「更新頻度」と「集計方法」を把握すると、想定外のオフセットを減らせます。

BRRはロンドン時間16時に向けての1時間ウィンドウ内で算出され、出来高加重中央値を用いた算出手順が公開されています。

指数構造を踏まえ、指数連動商品の評価と自分の執行タイミングが乖離しにくい時間帯を選ぶことが、先物取引の実務で効きます。

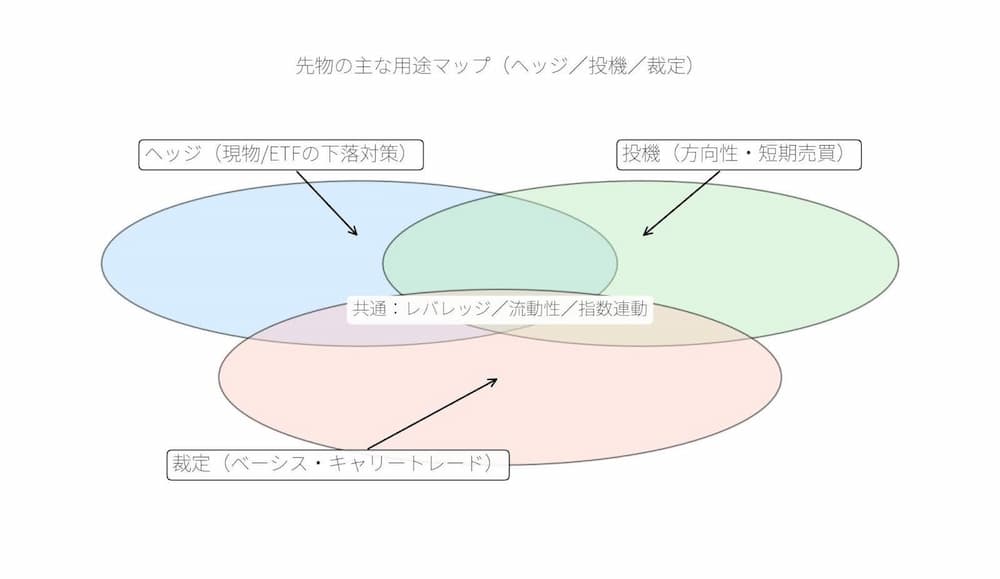

どう使うか:ヘッジ・投機・アービトラージ

活用法は大きく3つに整理できます。

ヘッジで値下がりを抑え、投機で値動きの機会を狙い、アービトラージでベーシスを収穫します。

目的が変わると、選ぶ商品や期限、レバレッジ設計も変わります。

長期保有者・マイナーのヘッジ

現物やETFの保有に対して先物の売りで下ぶれを抑えるのが基本です。

満期の選定は流動性とロールコストのバランスで考え、建玉の偏りを避ける設計が肝心になります。

指数決済の仕組みや参照データは一次情報で確認し、ルールベースで継続運用するのが現実的です。

方向性(レバレッジ)トレードの基本

レバレッジは証拠金を効率化しますが、維持率を割ると強制決済のリスクが現実化します。

とくに無期限先物では清算ルールや破産価格の概念が重要で、急変時には連鎖清算で板が薄くなることがあります。

ルールとトリガーの違いを理解し、取引前に必要証拠金や清算条件を把握しておきましょう。

ベーシス/キャッシュ&キャリー

現物(またはスポットETF)の買いと先物売りを同時に組み、プレミアムを積み上げるのがキャッシュ&キャリーです。

スポットETFの普及で実行しやすくなり、ヘッジファンドの代表的戦略として復活した局面が報じられました。

もっとも、ベーシスは縮小・反転し、資金調達コストや手数料、ロール費用を差し引いたリターンで評価する姿勢が欠かせません。

リスクとその管理

先物は価格変動リスクが大きく、商品特有のコストが伴います。

仕組みリスクと実務リスクを分けて考え、定量ルールで管理するのが近道です。

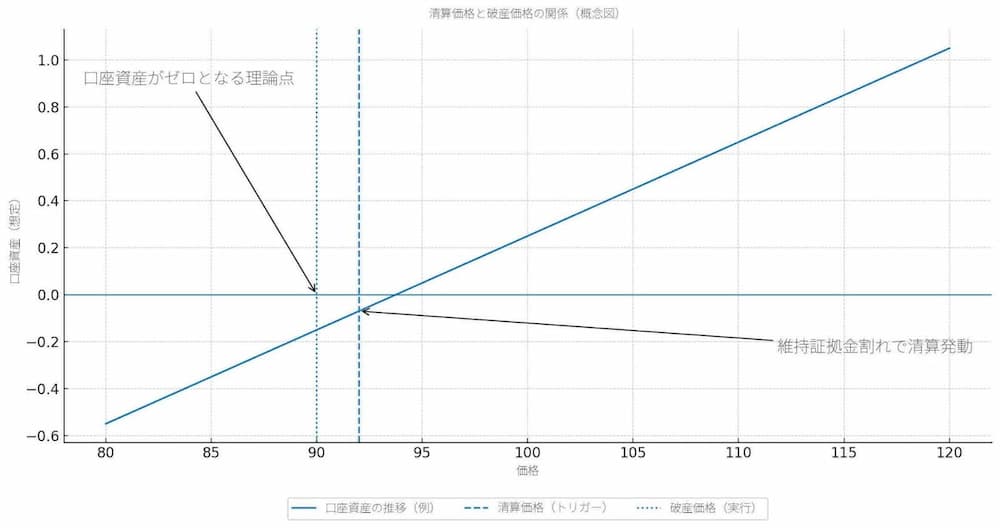

証拠金・維持率・清算の仕組み

維持証拠金を下回ると清算エンジンが作動し、清算価格でトリガー、破産価格で実行という流れになります。

破産価格は口座資産がゼロになる理論点で、清算価格と一致しません。

各プラットフォームの定義は微妙に異なるため、取引所ごとの定義と計算式を必ず確認してください。

規制・税・国内事情

国内の仮想通貨デリバティブでは、個人のレバレッジ上限は2倍が基本方針です。

金融庁の制度整備資料や、業界団体の自主規制・パブリックコメント整理でも2倍上限が示されています。

同時に業界側からは見直し要望が継続的に提出され、政策対話が続いています。

税制の概略

仮想通貨の先物取引は、個人では原則として雑所得の対象となり、一定の場合は申告が必要になります。

損益通算の可否や計算方法はケースによって異なるため、最新の公的ガイダンスを確認し、詳細は専門家に相談するのが安全です。

国内の新動向

国内では、堂島取引所がビットコイン先物の上場認可申請の準備を進めていると複数メディアが報じています。

円建て・規制市場での先物が実現すれば、アジア時間の価格指標やヘッジの新たな選択肢として機会が広がります。

進捗は公式発表と当局の認可情報を追うのが確実です。

使い分けの指針:誰がどの先物を選ぶべきか

長期の現物保有者やマイナーは、限月先物の売りヘッジでキャッシュフローを安定化させやすい一方、短期の方向性トレードやイベントドリブンの戦略は無期限で機動的に実装できます。

資金の性質と運用体制に応じ、透明性と柔軟性、ロールとFunding、板厚と手背う雨量、指数と決済の整合性という4軸で比較すると、最適解がみえてくるでしょう。

最後にビットコインの先物は金融商品であり、すべての投資家に一律で適するものではありません。

目的と制約を書き出し、商品特性と価格変動リスクを先に定義してから着手すると、失敗の確率を減らせます。

さらに深掘り:指数・算出・商品設計

ビットコイン先物の指数は、価格の透明性や再現性に直結します。

CME CFのリファレンスレート群は、1日1回のRefarenceRateと毎秒更新のReal TimeIndexで構成され、算出手順や統治は公開されています。

BRRはロンドン時間16時の1時間ウィンドウを12区分し、各区分の出来高加重中央値を等重みで平均する手順で算出されます。

指数設計の目的は、操作耐性と再現性の両立にあります。

主要タイプの拡張:ユーロ建て・比率先物

CMEではユーロ建てのビットコイン先物やマイクロ・ユーロ先物も提供され、通貨ベースでのヘッジが可能です。

またETH/BTC比率先物(EBR)は、ETHとBTCの相対値に一本でアクセスできる金融商品で、方向性を中立化しつつ相対的に動きを捉えることができる設計です。

相場局面により、ドル建て、ユーロ建て、比率の3つを使い分けると柔軟性が高まります。

実践ガイド:口座開設から最小単位、取引の流れ

CME系のブローカー経由で上場先物にアクセスする場合、標準契約は5BTC相当、マイクロだと0.1BTC相当となります。

最小単位の小ささはリスク管理と戦略検証に向いており、段階的なエクスポージャー調整ができます。

取引時間はほぼ24時間で、米時間の引け前後に清算関連の動きが集中しやすい点を頭に入れておくとよいでしょう。

ケーススタディ:ベーシスが拡大したらどう動くか

スポットが落ち着いているのに先物が含む局面では、年率換算のベーシスが上昇します。

このとき、現物(またはスポットETF)買いと先物売りのキャッシュ&キャリーで、プレミアムを収穫する機会が生まれます。

ただし、単機イベントでバックワーデーションへ反転すると、プレミアムが縮小または消失します。

回転資金、手数料、借入金利、先物のロール、税負担まで加味したネットの評価が肝心です。

よくある落とし穴:清算の連鎖と「思ったより増えない」減少

高レバレッジの取引は、板が薄い時間帯に清算連鎖を招きがちです。

また強気相場で資金調達率が高止まりすると、ロングのパフォーマンスがFunding負担で想定より伸びにくくなります。

この二つは初心者がつまずきやすい典型例なので、事前に境界条件をメモ化しておくと事故が減ります。

先物を「道具」として扱うこと

先物はヘッジ、投機、裁定という3つの機能を持つ汎用の道具です。

ビットコインのようなデジタル通貨の先物では、指数や決済の設計が大きく左右します。

指数の算出と取引所ルールを一次情報で確認し、ロールやFundingなどのコストを数式で見積もり、出来高と建玉の推移で需給を把握します。

市場のニュースは判断の補助輪に留め、最終決定は自らのルールに従って行ってください。

よくある質問

ビットコイン先物について、初心者の方が迷いやすいポイントをわかりやすく紹介します。