仮想通貨のオプション取引は、仮想通貨 現物取引とは違い、「将来の特定時点に、あらかじめ定められた価格で暗号資産を買う/売る権利(義務ではない)を売買する金融商品」であり、現物や先物と異なる“非線形”のリスクと収益性を使い分けられるのが最大のメリットです。

ビットコイン(BTC)やイーサリアム(ETH)などの暗号資産を原資産とするコールオプション(買う権利)とプットオプション(売る権利)を組み合わせることで、方向性のオプション取引をはじめ、下落リスクのヘッジ、ボラティリティの売買まで、幅広い取引戦略を設計できます。

とくに暗号資産市場はボラティリティが高く、オプションの価格(プレミアム)を左右するインプライド・ボラティリティ(IV)が大きく変動しやすいのが特徴です。

本稿では、オプション取引とは何かという入門から、価格決定、主要市場、清算方法、実践の手順、注意点やよくある失敗まで、初心者の方にも伝わる順序で丁寧にご説明します。

オプション取引の基本

最初に、ビットコイン 現物の基礎理解も踏まえつつ、オプション取引の「定義」「権利と義務」「コール/プット」「欧州式/米国式」、そして現物・先物との違いを整理して、用語の土台を固めます。

オプションの定義と「権利/義務」(コール・プットの違い)

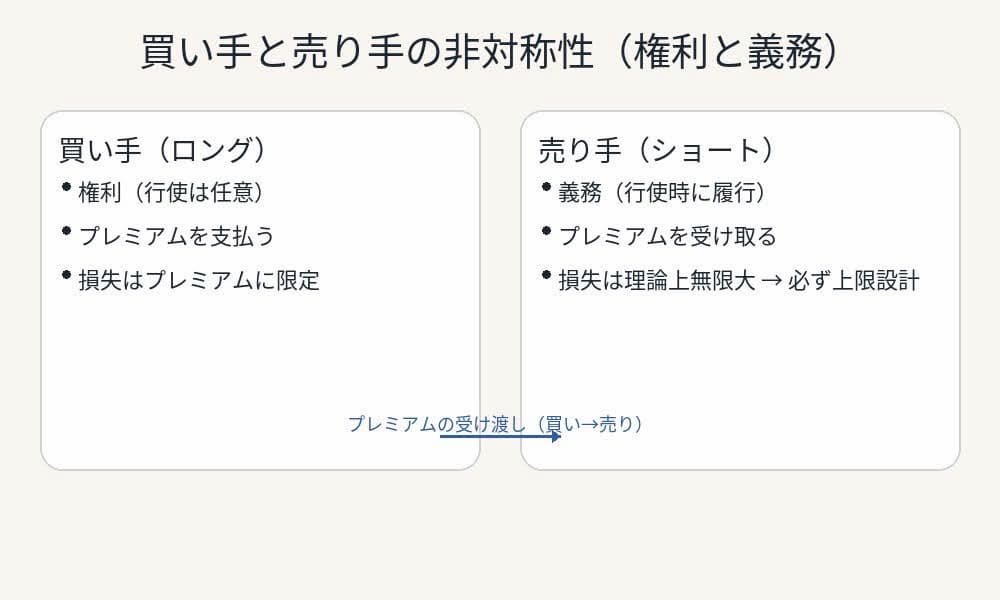

オプションは「権利」を売買するデリバティブ取引です。

コールは原資産(例:BTC)を将来の特定日時に特定水準(権利行使価格)で買う権利、プットは将来に売る権利を意味します。

買い手はプレミアムを支払い、オプションを購入して権利を得ますが、権利行使は任意なので義務はありません。

売り手はプレミアムを受け取る代わりに、権利行使時には契約を履行する義務を負います。

利益を狙う方向性の取引も、現物を守る保険(プロテクティブ・プット)も、基本はこの「権利と義務」の非対称性から生まれます。

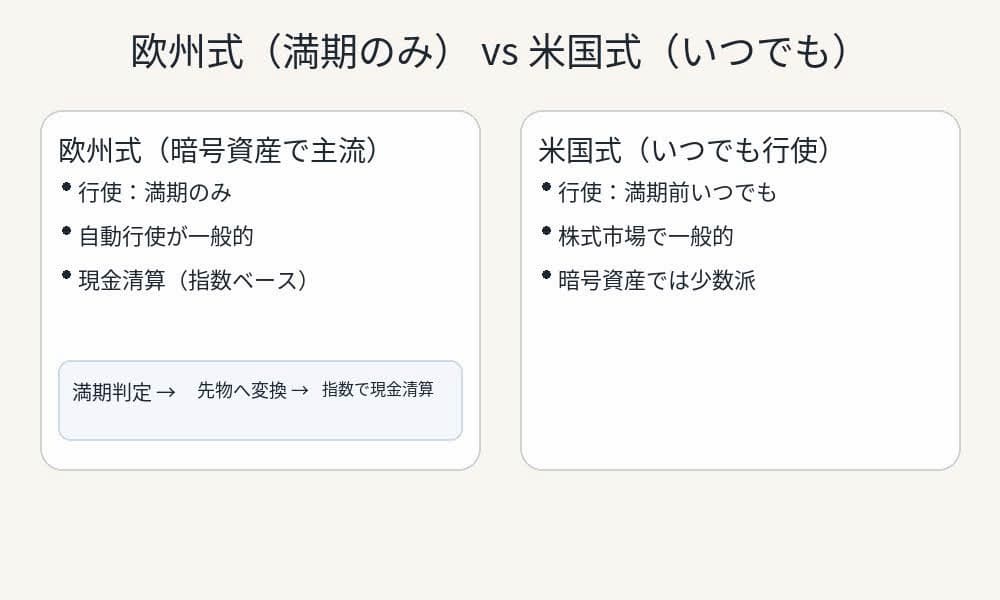

欧州式と米国式(仮想通貨では欧州式が主流である理由の概観)

暗号資産オプションは欧州式(満期のみ行使)が主流です。

規制市場の代表例であるCMEのビットコイン先物取引に付随するオプションは欧州式で、早期行使は不可、満期に先物へ変換され、その先物が参照レート(BRR)で直ちに現金清算されます。

24時間市場である暗号資産では途中行使の必要性が小さく、リスク管理上も満期一点に清算を集約する設計が合理的です。

主要な暗号資産オプション取引所でも欧州式・自動行使・現金清算が一般的です。

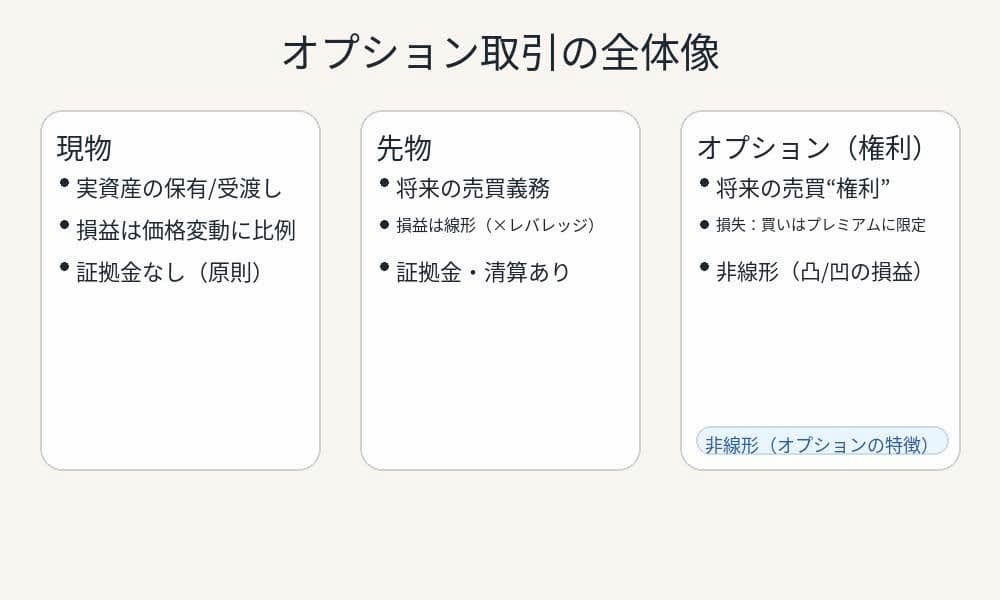

先物・無期限先物・現物との違い(証拠金・清算・損益プロファイル)

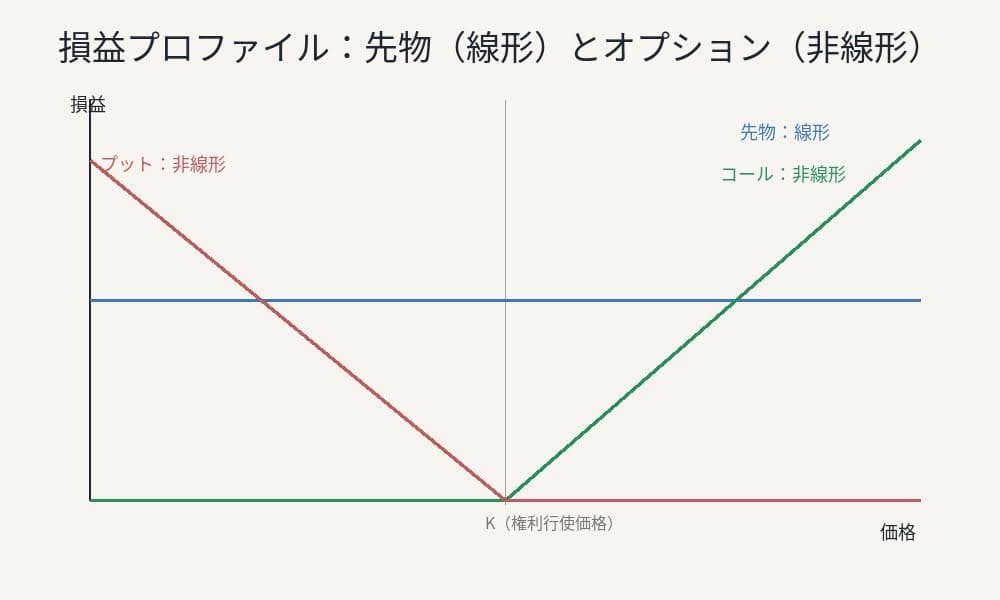

先物は将来の売買義務、オプションは将来の売買権利です。

先物の損益は線形で、価格が1動けば損益も1動きます。

オプションは非線形で、買い手は損失がプレミアムに限定される一方、売り手は理論上無限の損失となり得ます。

証拠金の扱いも異なり、買い手は原則追加証拠金が不要、売り手は義務履行のため証拠金が必要です。

清算は多くのプラットフォームで現金清算が採用されています。

たとえば、仮想通貨 レバレッジ10倍で先物ポジションを取れば、基準価格の10%変動で理論上の損益は約100%動くため、オプションの非線形性とはリスクの質が根本的に異なります。

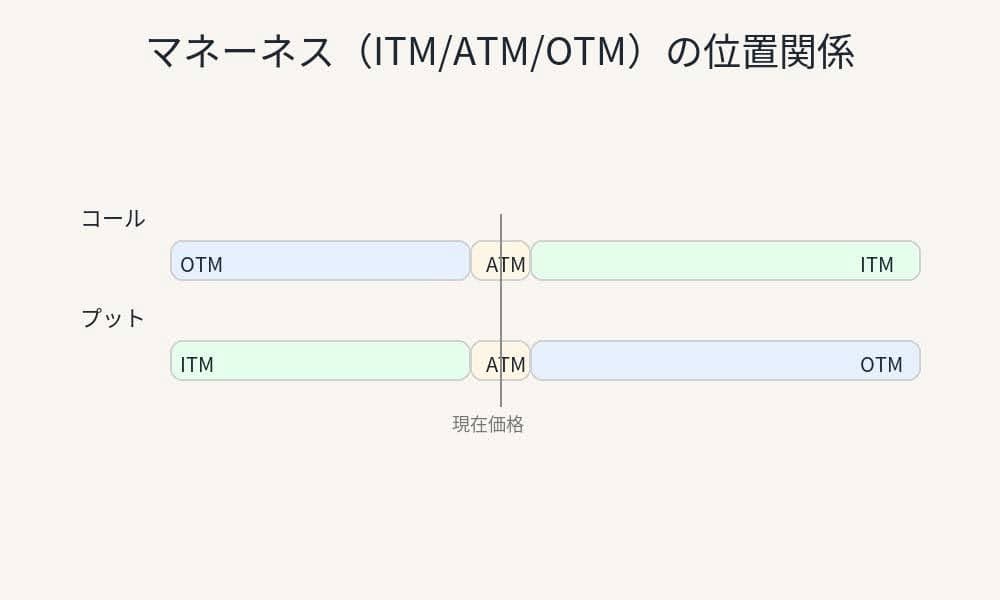

基本用語:プレミアム/権利行使価格/満期/ITM・ATM・OTM(用語整理)

オプション契約の価格(プレミアム)は、内在価値(今すぐ行使したら得られる価値)+時間価値(将来の可能性)で構成されます。

権利行使価格(ストライク)、満期日、マネーネス(ITM/ATM/OTM)を押さえると、損益の直感が掴めます。

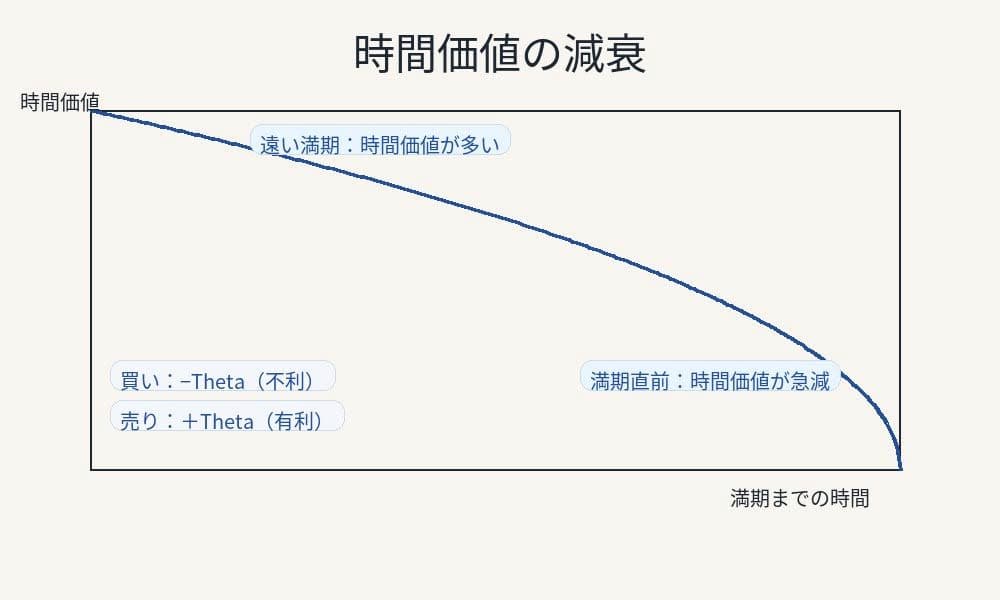

時間価値は満期に向けて減少(Theta)し、IVの高低でも大きく変わります。

価格はどう決まる?プレミアムの分解とボラティリティ

プレミアムは「原資産の現在価格」「権利行使価格」「残存期間」「金利」「配当(該当時)」「インプライド・ボラティリティ(IV)」の関数で、特に暗号資産はIVの影響(Vega)が大きいのが特徴です。

内在価値と時間価値(時間減価の直感)

内在価値はITM分、時間価値は将来の可能性に対する価格です。

満期が近づくにつれて時間価値は逓減し、最後の数日ほど減りが速くなります。

買いはThetaに不利、売りはThetaに有利という基本を常に意識します。

ギリシャ指標(Delta/Gamma/Theta/Vega/Rho)の役割と“効き”方(仮想通貨特有の高ボラでVegaの影響が大きい点)

Deltaは方向感、GammaはDeltaの変化、Thetaは時間価値の減少、VegaはIV感応度、Rhoは金利感応度です。

仮想通貨はIVが跳ねやすくVegaの“効き”が強い傾向があり、イベント前後のボラティリティ・クラッシュに要注意です。

まずはデルタ(方向)とセータ(時間)を把握し、ベガ(IV)のリスクを見落とさないのが実践的な手順です。

インプライド・ボラティリティ(IV)とスキュー/期限構造の見方

IVは「市場が織り込む将来変動」の尺度です。

プット側が高いプットスキューは下落ヘッジ需要が強いサイン、強気局面では逆にコール側が高いコールスキューになることもあります。

期限構造は通常コンタンゴ(長期IV>短期IV)ですが、直近イベント前は短期が高く逆転しやすいです。

スキューと期限構造は取引戦略の選択(どの満期・どのストライクを使うか)に直結します。

プット・コールパリティと直観的チェックポイント

同じ満期・同ストライクのコールとプットには理論関係(プット・コールパリティ)が成り立ち、清算時の価格もこの整合性を前提に決まります。

規制市場では、オプションが先物へ変換され、先物が参照レートで現金清算される設計により、公平性が担保されています。

どこで取引できる?市場構造と主要プラットフォーム

中央集権型の取引所(CEX)とOTC(相対)の二層で市場が形成され、板取引での流動性は一部プラットフォームに集中しています。

信頼できる取引所を利用するためには、取引所のレビュー(例:Coin Futures Review)を熟読したり、その取引所のポリシーなどをしっかりと確認しましょう。

中央集権型(Deribit/OKX/Binance等):上場銘柄・流動性の概観(Deribit優位の背景)

暗号資産オプション市場の流動性は、長らく特定プラットフォームに集中してきました。

公式サイト上の自己開示でも「暗号オプション市場シェア85%+」と示され、24年の年間取引量は1兆ドル超に達したと報じられています。

こうした厚い板と指標化されたデータ基盤が、戦略執行のしやすさを支えています。

伝統系デリバティブ(CME):先物に結合したオプションの仕組み(現金清算/BRR参照)

規制市場では、CMEのビットコイン先物オプションが代表的です。

欧州式で、満期に先物へ変換→先物がCMECFBRRで直ちにキャッシュ決済という二段清算を採用。

最終売買はロンドン時間16:00、最終金曜に一致します。機関投資家にも学びやすいよう、コースやFAQで仕様が公開されています。

OTCの位置づけと使い分け(流動性・柔軟性・約定サイズ)

OTCは特定条件(大量、特殊な満期・権利行使価格)での柔軟な執行や、市場インパクトを抑えた約定に向いています。

板では埋めにくい大口ヘッジや複合注文を相対で成立させたい場合に活用され、CEXでの標準契約とOTCのカスタム契約を使い分けるのが一般的です。

最近の制度面・上場面の動き(現物BTCETFへのオプション付与議論など)

2024年10月、米国で現物ビットコインETFを原資産とする“ETFオプション”の上場を認めるルール変更が承認され、主要取引所での上場が可能に。

現物ETFの普及と相まって、オプション市場の裾野が拡大しました。

満期・清算・「SQ」を正しく理解

満期や清算の仕様を誤解すると、思わぬ損益や資金拘束が発生します。清算指標と自動行使のルールを先に理解しましょう。

満期日/最終取引日の考え方・自動行使(ITM自動行使の一般的取り扱い)

欧州式では最終取引日=満期に自動判定が行われ、ITMのオプションは自動行使、OTMは失効が一般的です。

規制市場では満期と同日に先物も期限を迎え、即時現金清算されます。

自動行使の有効/無効切替の可否はプラットフォームによるため、事前に必ず仕様を確認しましょう。

清算指標(CMECFBRRなど)と価格乖離の注意点

清算値は指数ベースで計算されるのが通例です。

CMEはCMECFBitcoinReferenceRate(BRR)、一部CEXは独自指数の30分TWAPなどを用い、一瞬の価格操作リスクを下げています。

清算直前の無風時でも、指数の計算窓や構成取引所の出来高次第で小さな乖離が生じ得るため、満期週は板と指数ルールの双方を確認しておくと安心です。

日本語文脈でよく出る「SQ」の意味と実務上の注意(特別清算値の考え方)

日本の先物・オプションでいう「SQ(特別清算値)」は、満期に適用される清算値のことです。

暗号資産オプションでも同趣旨で、清算時の公式価格=SQと理解すればOKです。

大量の建玉が集中する満期は「ピンリスク」(現物価格が権利行使価格帯に吸い寄せられやすい現象)にも配慮し、ロールや事前クローズを検討します。

代表的なオプション戦略10選

戦略は“相場観×IV×出来高(流動性)”で選びます。

非線形の損益特性を活かし、損失上限を明確にした設計を基本にしましょう。

ロング・コール/ロング・プット(保険と方向性トレードの基本)

上昇を狙うならロング・コール、下落ヘッジや下落狙いならロング・プット。

買いは損失限定(プレミアム)で、IV上昇と大きな値動きが味方です。

一方、時間価値(Theta)減少は敵になるため、イベントやトレンドの有無を見極めます。

カバード・コール(保有BTCのプレミアム獲得)

現物ロング+OTMコール売りでプレミアム収入を得る手法です。

上値を権利行使価格で譲る代わりに、レンジ相場で収益化を図れます。

現物を長期保有しつつ、上昇余地の一部と引き換えにインカムを積み上げたい投資家に向きます。

プロテクティブ・プット(下落耐性の付与)

現物+プット買いは保険の基本。

権利行使価格をやや下に置くことで、保険料(プレミアム)を抑えつつ急落時の損失下限をロックできます。

保険料捻出のためのコール売り(=次の「コラー」)も実務上よく使われます。

バーティカル・スプレッド(デビット/クレジット)

同満期・異ストライクで構成をします。

デビット型(例:ブル・コール・スプレッド)はコスト抑制と損失限定、クレジット型(例:ベア・コール・スプレッド)は損失上限付きのプレミアム取りが狙えます。

板の厚いストライクを選ぶのが約定のコツです。

カレンダー・スプレッド(期限構造の活用)

短期売り×長期買い(ロング・カレンダー)で期限構造(TermStructure)の差を取りにいく設計。

直近の停滞と先の変動を同時に想定する際に有効ですが、価格変動の方向に対しては中立ではありません。

IV期限構造の歪みを観察して用います。

ストラドル/ストラングル(イベントIVの取りに行き方/売りのリスク注意)

ロングは上下どちらでも大きく動けば勝ち、小動きなら負け。

イベント前のIV高止まり局面では不利になりやすい一方、IVが比較的低いときの“波待ち”には有効です。

ショートは理論上損失無限のため、必ずスプレッド化して上限を設ける運用を徹底します。

アイアン・コンドル/アイアン・バタフライ(範囲相場狙い)

ショート・ストラングルに外側のロングを重ねた損失上限付きボラ売りがアイアン・コンドル、中心集中のレンジ取りがアイアン・バタフライ。

セータを味方にできる反面、レンジ外れのスピード対応(早期クローズ/ロール)をルール化しておきます。

コラー(長期保有×下値防御×上値限定)

現物+プット買い+コール売りでゼロコスト近傍も狙える実務的ヘッジ。

含み益の保全や、年末までの下値限定など“守りを固めたい長期投資家”に適します。

リスクリバーサル(ヘッジと方向性の両立)

強気はプット売りでコール買いを賄う、弱気はコール売りでプット買いを賄う設計。

スキューを活かしてほぼコストゼロで方向性の権利を確保できます。

義務側のリスク管理(証拠金・ロスカット基準)は厳格に。

いつどれを選ぶか:IV/スキュー/出来高に基づく戦略選択の指針

相場観(強弱/中立)→IV水準→スキュー→出来高・建玉(OI)→満期の順にフィルターし、損失上限の明確な構成を優先。

暗号資産はベガとガンマの揺れが大きいので、イベントや満期週の“ピンリスク”も前提に置いて設計します。

実践ステップ:口座開設から注文・管理まで

取引所の選定→注文方法→ポジション管理→資金管理→小ロット練習、の順で“動ける手順”を固めます。

一部の海外取引所では、仮想通貨 レバレッジ 100倍や、極端な事例として、仮想通貨 レバレッジ 1000倍を提供する取引所も存在しますが、価格の微小変動で即座に強制決済に至るため、初心者は厳禁と考えてください。

このような高倍率は僅かな逆行で資金が吹き飛ぶため、オプションの損失上限設計と混同しないよう注意が必要です。

取引所選定の基準(上場銘柄/板の厚み/手数料/証拠金の扱い/セキュリティ)

上場銘柄(BTC/ETH中心か、アルトはあるか)、板の厚み(スプレッドの狭さ)、手数料(メイカー/テイカー、行使手数料)、証拠金(ポートフォリオ証拠金の有無、担保通貨)、セキュリティと公開情報(指数・清算ルールの透明性)を比較します。

市場シェアやデータ公開が充実したプラットフォームは、約定と管理の“レール”が整っています。

注文タイプ(成行/指値/スプレッド/複合注文)と約定のクセ

オプションは板のスプレッドが広がりやすいため基本は指値。

複数レッグはスプレッド注文(コンボ)で同時約定を狙うと価格ずれを抑えられます。

RFQやブロック機能がある場合は大口の一括執行に有効。成行は緊急時を除き避け、板の薄さによるスリッページに注意します。

ポジション管理:ロール/クローズ/部分利確・損切り

満期週はロール(限月乗せ替え)や事前クローズを計画。

複合戦略はポートフォリオ全体のGreeks(合成デルタ・セータ・ベガ)で把握し、ルール化した部分利確/損切を淡々と実行します。

イベント通過でIVが急変するため、ベガ露出の大きいポジションは特に監視を強めます。

資金管理とポートフォリオ連動(現物・先物との統合管理)

損失上限が固定されない“裸売り”は避け、損失上限のあるクレジット・スプレッド等を基本形に。

証拠金維持率は余裕を持ち、現物・先物も合わせた“総デルタ”を見ます。

満期や清算指標のカレンダーは事前に共有化しておくと、ロール忘れによる想定外清算を防げます。

デモ/小ロットから始める実践の勘所(初心者向け導入の一般論)

最初はATM付近の出来高が多いストライク/短中期満期から。

ロング単体→スプレッド→アイアン系の順で段階的に複雑度を上げ、毎回「想定最大損失」「IV変化」「清算指標」をチェックする習慣をつけます。

主要リスクとコンプライアンス

“想定外の変動×義務側のリスク×清算仕様の誤解”が主因で、売りは特に証拠金と上限設計を厳格にしましょう。

なお、検索では『ビットコイン fx 儲かる』といった誘惑的なフレーズが目に入りますが、短期の勝敗よりもボラティリティ管理とポジション設計の一貫性が期待値を左右します。

また、株と仮想通貨 どっちが儲かるという二者択一で語られがちですが、プロは資産配分とボラティリティ管理で判断します。

さらに、バイナリーオプション 仮想通貨の広告的表現には注意し、ゼロサムに近い短期賭博化を避けることが重要です。

ボラティリティ・ギャップ・清算リスク(売りポジションの理論無限損失など)

急騰急落(ギャップ)局面はガンマとベガの同時悪化で、売り側の損失が急拡大します。

イベント後のIVクラッシュも、ロング側には逆風です。

損失上限を組み込む、証拠金余力を厚くする、清算指標の時間窓を把握する等の基本対策が必須です。

流動性/スプレッド/スリッページ(銘柄・限月・権利行使価格ごとの偏り)

板の薄いストライクや遠い満期はスプレッドが広がり、約定コストがかさみます。

人気のストライクと満期に寄せる、コンボ注文を活用する、約定時間帯を選ぶなどで影響を抑えます。

規制/税務上の注意:各国動向と最新情報を参照する姿勢(一般論の提示)

国・地域により提供可否や適用ルールが異なります。

仕様・ドキュメントの一次情報や、常に確認し、税務は専門家の最新見解に従うのが安全です。

2024年以降はETFオプションの承認など、周辺規制の変化も続いています。

事例:ETF関連の制度ニュースとIVの動き(ケーススタディの入口)

現物ETFの資金流入やオプション上場承認の報が出ると、先高観からコール需要増→IV上昇→イベント通過でIV反落といった典型的な推移が観察されます。

出来高や建玉の偏り(コール優勢など)もセンチメント把握に有効です。

データと指標の読み方

板・出来高・建玉(OI)・IV・スキュー・期限構造・Put/Callレシオを“同時に”眺めるクセが精度を高めます。

OI(建玉)/出来高/Put-Callレシオの解釈(市場センチメントの基礎)

建玉と出来高の集中は“市場が関心を寄せる価格帯/満期”の手掛かりです。

Put/Callレシオはセンチメントの逆張り指標として使われることもありますが、イベント前の歪みやETF関連ニュース時のコール偏重など、コンテキストと合わせて読むのがコツです。

スキュー/期限構造:ヘッジ需要とイベントの織り込み方

プットスキュー拡大=下落ヘッジ需要増、コールスキュー拡大=上方期待増。

期限構造が逆転している場合は“直近イベント”が強く織り込まれている可能性が高いと推測できます。

主要市場の概況(Deribit/CME/OKXの位置づけと直近の節目)

板の厚みとデータの整備が進んだ市場では、学習コストが低くミスも減らせます。

近年は年間取引量の拡大や市場シェア集中が続き、学習のための公式教材も充実しています。

ケーススタディ

イベント×IV×出来高の“三点セット”で振る舞いを振り返ると、パターン認識が早まります。

マクロイベント前後のIV推移(例:ETF・半減期などの前後比較)

大型材料の前はIV・出来高が上昇し、結果判明後はIVが急落しやすい―いわゆる“噂で上がり事実で下がる(ボラ)”。

ロング・ストラドルやロング・ストラングルは「IVがそこまで織り込まれていない」局面を狙うのが要点で、事前に期限構造をチェックします。

満期週の価格挙動と“ピンリスク”(CME清算仕様の確認も)

満期週は建玉の偏りや清算指標の時間窓が重なり、権利行使価格近辺に価格が吸着する“ピン”が起きる場合があります。

「IVが高い時に買ってしまう」「時間価値を軽視する」「サイズ過大」「清算仕様の勘違い」典型的な失敗は事前に潰せます。

「IVが高い時に買ってしまう/低い時に売ってしまう」問題

買いはベガ正のためIV急落で損失化しやすく、売りはベガ負でIV急騰に弱いです。

イベント前は“買い高・売り安”になりやすいため、IV分布と期限構造を見て「相対的に割安」なレッグを選定しましょう。

「時間価値を軽視する」問題(Thetaドリップの可視化)

満期が近いほどThetaは強く効き、ATM付近はとくに減耗が速いです。

ロング単体は“時間と戦っている”前提で、スプレッド化やイベント直前の長居回避を心掛けます。

「サイズの入れ過ぎ」問題(口座の耐性設計)

義務側(売り)は証拠金要求が変動し、急変時の追証・強制決済リスクが高まります。

常に想定最大損失と維持率シミュレーションを確認しましょう。

「清算や行使の仕様を勘違い」問題(取引所ドキュメント参照の徹底)

満期・指数・自動行使・行使手数料などはプラットフォーム固有です。

CMEの欧州式→先物変換→BRR現金清算、一部CEXの欧州式・30分TWAP清算・自動行使など、自分が使う環境の一次情報を事前に読み込むだけで“事故”の大半は防げます。

まとめ

本記事の要点は「定義→IV/Greeks→市場→清算→戦略→リスク→データ」の順で学ぶこと、そして“損失上限を前提に設計する”ことです。

仮想通貨オプション取引は、先物 取引などとは異なり、権利を売買する非線形の金融商品であり、コールオプションとプットオプションをどう組み合わせるかで収益性とリスクを自在に調整できます。

特にビットコインのような暗号資産はIVの変動が大きく、ベガの影響が強いため、イベント前後の挙動や期限構造の歪みを把握するだけで、取引の質が大きく変わります。

市場面では、流動性や清算仕様が整ったプラットフォームを使い、欧州式・指数清算・自動行使などの基本仕様をあらかじめ確認しましょう。

実践では、現物や先物と統合したポートフォリオ全体のGreeksを定点観測し、サイズと証拠金に余裕を持たせ、ロール計画と損切り・利確のルールを事前に用意するのが長期的な上達へよくある質問の近道です。

次に読むべき関連記事は「先物・無期限先物(パーペチュアル)の仕組み」「レバレッジの安全な使い方」「税務の基礎」などで、これらを横断的に押さえると、このオプション取引を中心にした戦略設計にも応用が効くようになります。

最後に、一次情報を定期的にチェックし、IV・出来高・建玉・スキューを“同じ画面”で眺める習慣をつけてください。