超高倍率の「仮想通貨レバレッジ1000倍」は、少ない証拠金で大きな建玉を作れる一方、清算幅が極端に狭く、価格がわずかに逆行しただけでポジションが消える世界です。

日本では個人の暗号資産デリバティブの倍率が原則2倍に制限され、海外環境とのルール差も見逃せません。

本稿は、清算やマーク価格の基本から、板厚・スリッページまで“実務で効く”視点で整理します。

なお、主要銘柄の代表例であるビットコインでも、実効レバは板厚や維持率次第で大きく変動します。

はじめにざっくりと

本記事は、レバレッジの仕組みと清算ロジック(マーク価格・維持率・ADL)、名目1000倍と“実効”の差、商品タイプ別の特徴、相場環境と約定品質、リスク管理(サイズ設計・OCO・分離/クロス)、規制・税務、そして低倍率で同等RRを狙う代替策までをひと続きで解説します。

結論は、超高倍率は“理解して慎重に使う”か“使わない設計を選ぶ”の二択で、名目より実効レバと出口管理を最優先することです。

レバレッジ1000倍の表示に惑わされず、まずは清算距離とコストを可視化してから判断してください。

1000倍レバレッジの現実と前提

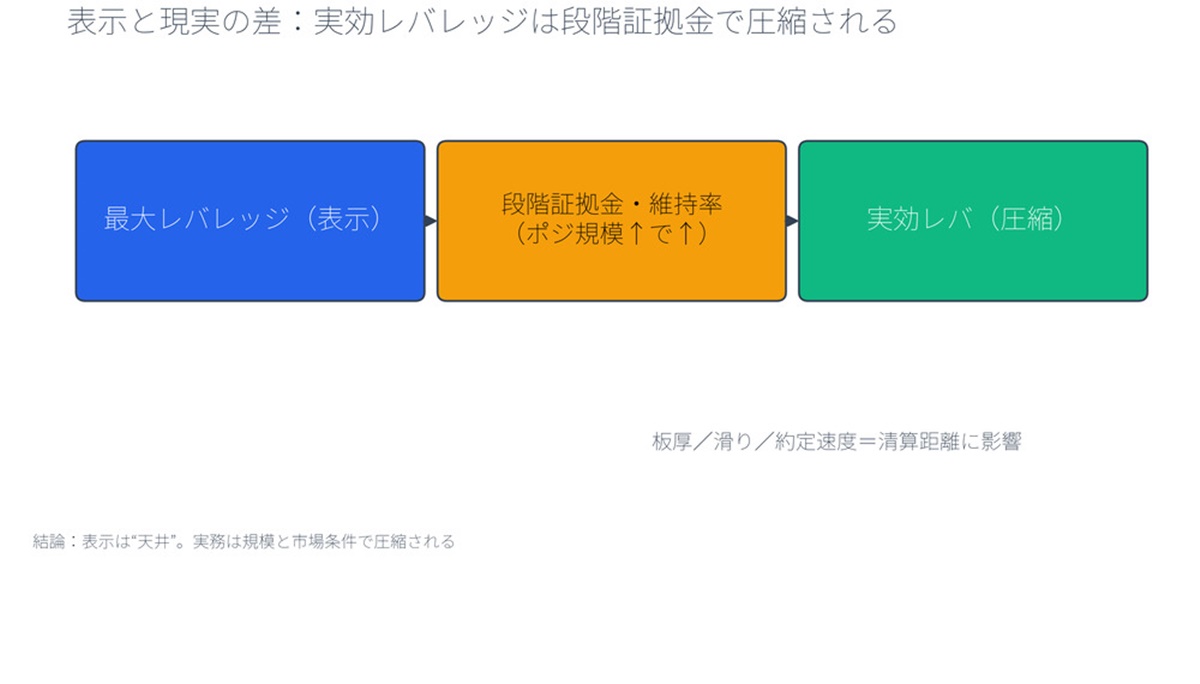

1000倍は数字のインパクトが強いですが、そのまま“利益チャンスの拡大”と受け取ると痛い目に遭いがちです。

名目の倍率は取引所の段階証拠金やリスク限度により実効値が縮むことが多く、板の厚さや約定速度によって清算の到達確率も変わります。

超高倍は“表示と現実の差”を理解した人だけが短時間で限定的に使える道具だ、と位置づけてください。

高倍率の宣伝は派手でも、実装の細部(維持証拠金率、マーク価格採用、ADLの有無)こそがあなたの生存率を左右します。

海外fxの宣伝にある「最大レバレッジ1,000倍」の文言と、暗号資産の先物・無期限スワップの設計は同じではありません。

広告やUIで最大1,000倍と示されても、段階証拠金やリスク限度で実効は自動的に圧縮されます。

海外fx業者の表示倍率は、CFDや為替の基準に沿う場合があり、暗号資産デリバとは設計が異なることがあります。

レバレッジ取引の基本(証拠金・倍率・維持率の概念)

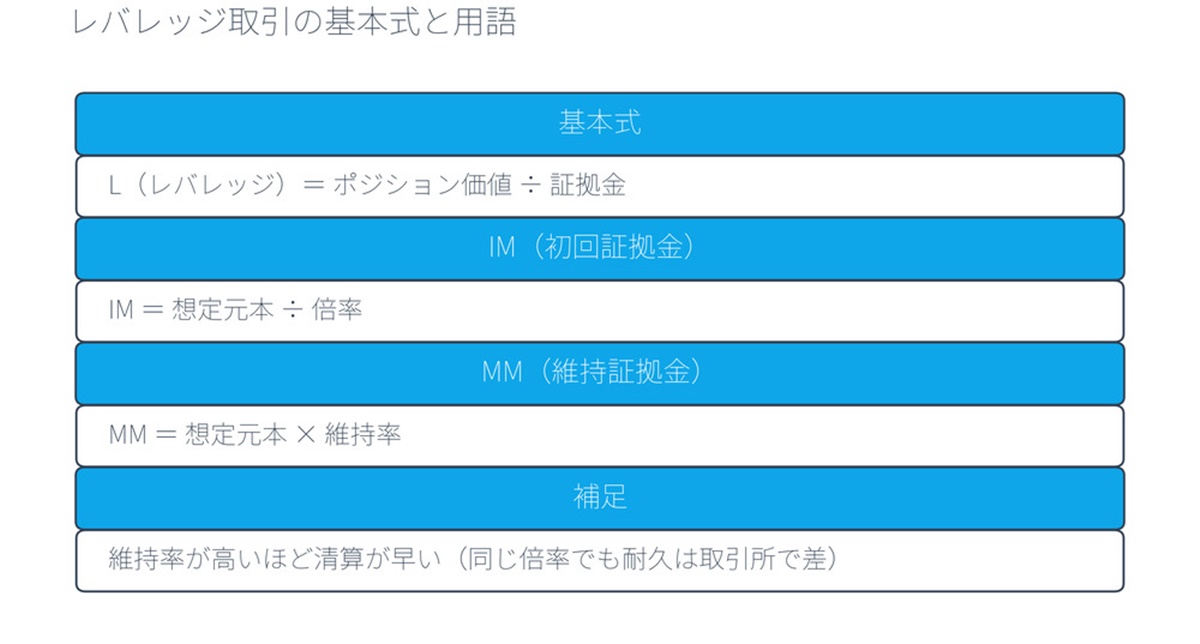

レバレッジは「ポジション価値÷証拠金」で定義され、建玉時は初回証拠金(IM)、保有継続には維持証拠金(MM)が必要です。

契約仕様上の最大レバレッジは証拠金通貨やIM/MM、清算方式で決まり、表示倍率そのものより重要です。

維持率が高いほど清算は早まり、同じ倍率でも“耐久力”は取引所ごとに違うと理解しましょう。

取引所のFAQや計算機は、契約ごとのIM/MMの取り扱いを公開しており、建玉前に条件を読み込むだけで“想定外の清算”をかなり減らせます。

契約仕様上の最大レバレッジは証拠金通貨やIM/MM、清算方式で決まり、表示倍率そのものより重要です。

「1000倍」が意味すること(価格0.1%変動での即時清算リスクの直感)

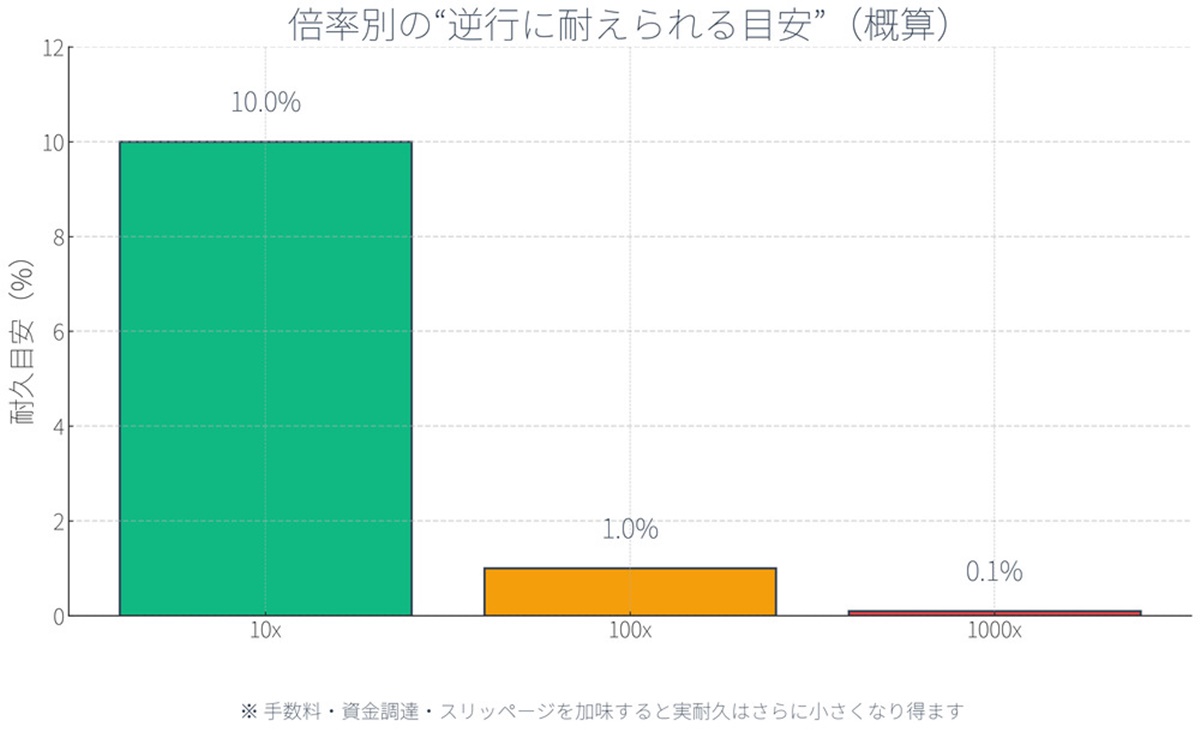

1000倍は、逆行幅が理論上0.1%程度でも初回証拠金が尽きるレベルです。

そこに手数料と資金調達率、さらにスプレッド拡大や滑りが重なるため、実務では0.1%未満で耐久力が尽きる場面が多発します。

“息をつく間のノイズで退場”が常に起こり得るため、清算に任せる運用は致命傷になりやすいと肝に銘じてください。

価格判定は多くの先でマーク価格基準なので、薄商いの時間帯やイベント前後は清算到達の確率が跳ね上がります。

急変時は指定価格を飛ばしてロスカットされる可能性があり、“清算任せ”ではなく手動撤退の徹底が肝要です。

日本の上限と適法性の注意(国内は原則2倍・海外口座の扱いは要注意)

日本では、暗号資産デリバティブを「金融商品取引法」の枠組みで取り扱い、個人のレバレッジ上限は原則2倍です。

制度の狙いは過度な投機抑制と消費者保護にあり、無登録の勧誘や提供には当局の注意喚起が行われます。

国内取引所では“2倍”が前提なので、1000倍の運用を国内仕様に当てはめる発想は最初から捨ててください。

日本のレバレッジ制限は個人向け原則2倍で、国内事業者の提供はこの範囲に収まります。

数式で理解する:清算・証拠金・価格変動

難しそうに見えて、道筋は単純です。

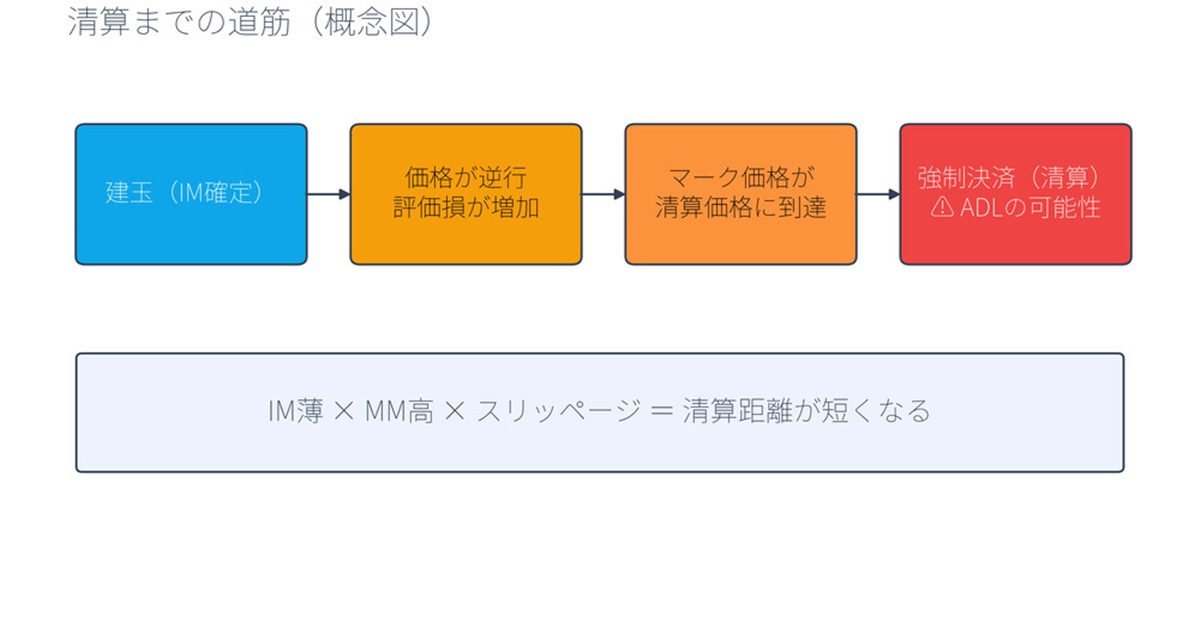

建玉した時点でIMが確定し、価格が不利に動くと評価損が蓄積、マーク価格が清算価格に達した瞬間に清算プロセスが起動します。

“IMの薄さ×MMの高さ×スリッページ”が清算距離を縮める3点セットです。

多くの約款は英語原文優先とされていますので、清算定義は原文ベースで確認するのが安全です。

価格変動幅と必要証拠金の関係

想定元本N、倍率L、逆行率Δとすると、IMはN/L、評価損はN×Δで近似できます。

IM≦N×Δとなると耐久力は尽き、MMのハードルを割り込めば清算に向けて一気に滑ります。

“IMが小さい=入れる、ではなく、耐えられるΔが小さい”に読み替える習慣をつけましょう。

例えば1BTC=万円の想定で1000倍なら、1,000倍のレバレッジの下では0.1%逆行でも危険圏内です。

fx取引の経験がある人ほど“耐える幅”の感覚を過大評価しがちなので要注意です。

具体例で直感を固めます。

想定元本N=10,000USDT、倍率L=1000倍なら初回証拠金IMは10USDTです。

価格が0.1%逆行すると評価損は10USDTになり、IMが一撃で相殺されます。

実務ではここに建玉手数料と決済手数料、さらに成行なら滑りを上乗せするため、0.1%未満でもMM割れに到達し得ます。

逆にL=10倍ならIMは1,000USDT、同じ0.1%逆行でも評価損は10USDTに留まり、耐久幅が桁違いに広がります。

“倍率を上げるほど入れる金額は小さくなるが、耐えられる値幅は指数関数的に縮む”という感覚を先に身につけてください。

清算トリガーとマーク価格・ADLの概要

多くの先物・無期限契約は清算判定にマーク価格を採用します。

マーク価格が清算価格に触れると、保険基金の範囲で自動決済が進み、基金で吸収できない残余はADL(自動デレバレッジ)で反対側の高レバ・高収益ポジションを強制的に縮小します。

ADL順位が高い状態は“巻き戻される候補”のシグナルです。

清算連鎖の典型パターンは「薄い時間帯にギャップ→マーク価格が清算域へ接近→強制成行による板食い→近接ポジションのMM割れ→連鎖発火」です。

ここで保険基金が吸収し切れない残余が出た場合、ADL順位の高い側(高レバ・高含み益)が優先的に縮小されます。

したがって、イベント前後は“レバを下げる・サイズを落とす・指値中心にする”の3点セットが実効策になります。

ADL通知を軽視せず、点灯時は「利確または縮小」を原則化しましょう。

資金調達率・手数料が損益に与える影響

無期限スワップはスポット乖離の是正に資金調達率(Funding)を使います。

支払額は概ね「ポジション価値×調達率」で、名目は小さく見えても高倍率では累積負担が重くのしかかります。

“値動きがない日ほど費用比率が上がる”ことを忘れず、時間の経過をコストとみなす視点を持ちましょう。

資金調達は一定間隔で“その時点のポジション価値”に掛かります。

横ばい相場で建玉を引きずるほどコスト比率が上がるため、計画は「時間で切る」を前提に設計します。

たとえば“建玉からX時間経過で強制手仕舞い”という時間ストップを置くだけで、微益の積み上げが手数料と相殺される事態を避けやすくなります。

方向性が明確でないときは“建てない”も立派な戦略です。

どのプロダクトで「超高倍率」が出やすいか

「どこなら1000倍が可能か」は、契約の種類・担保通貨・ポジション規模の三要素で大きく変わります。

また、一部プラットフォームのcrypto max 口座は表示条件が限定的で、対象銘柄や時間帯に制約があることが多いです。

表示の“最大”に飛びつかず、プロダクトの設計を先に読むのが近道です。

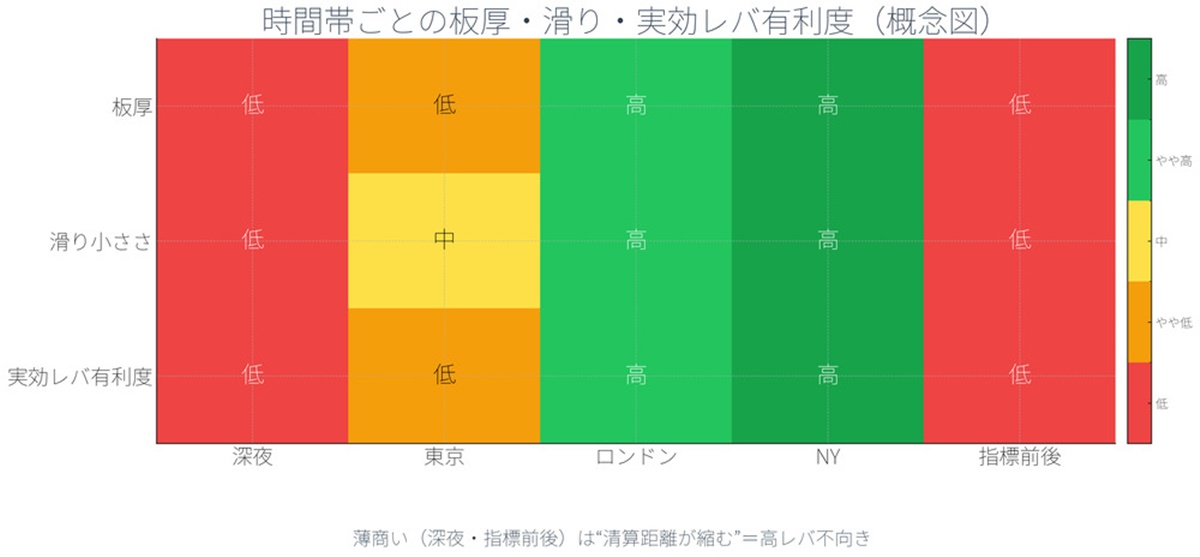

市場条件:1000倍が“成立”しやすい/しにくい環境

実効レバレッジは、市場づくりの品質で大きく揺れます。

板厚・スプレッド・約定速度の三拍子が揃う場面以外では、超高倍率は基本的に向きません。

ボラティリティとスプレッド

ボラティリティが高いほどスプレッドは広がり、清算価格への距離は縮みます。

経済指標の前後や週末の薄商いではギャップが常態化し、わずかな逆行で清算が連鎖します。

“値幅が出る日は倍率を落とす”のが合理的な選択です。

流動性・リスク限度(段階証拠金)と強制減算

ポジション規模が閾値を超えると、維持率が段階的に引き上がる仕組みが一般的です。

結果として、大口になるほど耐久力を確保するための証拠金が増え、名目倍率は絞られます。

“大きく高倍率”は制度的に両立しづらい構図です。

板厚とスリッページ=実効レバレッジ低下の実態

薄い板を成行で食うほど平均約定単価は悪化し、清算価格に近づきます。

狭い清算幅で滑りが1ティック増えるだけでも、生存確率は大きく落ちます。

“成行中心=清算に寄せる癖”だと理解し、指値の基本に立ち返ってください。

リスク管理:1000倍を“使わない/最小限に使う”設計

勝ち残りの鍵は、倍率ではなく規律です。

先に出口(損切りと利確)を書面化し、ルール通りに実行する人だけが超高倍の世界で生き延びます。

“高倍率スキャルをやってみよう”と思ったら、まず1Rと時間ストップを先に決めてから入るのが安全です。

取引所を見る視点

“どこが良いか”より“何を見るか”に焦点を当てます。

証拠金通貨、リスク限度、マーク価格、セキュリティとKYCの4軸で、初回チェックリストを固定化しましょう。

証拠金の種類(現物担保/USDT/コイン建て)の違い

USDT建ては損益の基準が安定し、コイン建ては担保通貨そのもののボラティリティが証拠金に直撃します。

資産計測の基準通貨と証拠金通貨を一致させると、体感のブレが少なく扱いやすくなります。

リスク限度・段階証拠金の設計

公開テーブルで、どのポジション規模から維持率が上がるか確認します。

大きくなるほど“は最大レバレッジ”ではなくなり、ナイフのように鋭い倍率は丸く削られます。

“上限は設計で決まる”という前提に慣れてください。

証拠金維持率とマーク価格の取り扱い

清算判定が「最新値」ではなく「マーク価格」かどうかで、極端なスパイク時の挙動は変わります。

マーク価格採用は過剰清算を抑える一方、閾値到達の瞬間は容赦なく発動します。

セキュリティ・KYC・ライセンス

資産の分別管理、保険基金、コールド保管、KYCレベル、地域ライセンスを総合で評価します。

無登録の提供や勧誘には当局の注意喚起が継続しており、居住国のルールを無視した運用はリスクが大きいです。

“使える”と“合法・安全に使える”は別問題です。

規制・適法性:日本と海外のルール差

同じ“デリバティブ”でも、国境を越えると前提が変わります。

日本は原則2倍、海外は125倍前後が主流で、一部は200倍や500倍を掲示する例もあります。

最大1,000倍の表示には、対象資産・KYC段階・ポジション規模などの注記が付くのが通例です。

日本:個人向け上限2倍の背景と位置づけ

ボラティリティが極端に高い原資産に対し、個人保護の観点から倍率を抑制するのが現行の立て付けです。

国内の暗号資産を原資産とする店頭デリバは第一種の登録が要り、レバ上限は“資産種類によらず2倍”が原則です。

“国内で1000倍”という発想は制度上成立しません。

海外:上限例(125x・200x・500x/1000xの提示事例と留意点)

125倍は多くの主要銘柄で標準的な天井です。

一部では200倍や、2025年にはBTC/ETHで500倍を掲示する動きも出ていますが、ポジション規模や市場条件によって実効は大きく縮みます。

“表示倍率=常時可能”ではない点を繰り返し意識してください。

最大1,000倍の表示には、対象資産・KYC段階・ポジション規模などの注記が付くのが通例です。

税制の概観と申告の注意

個人の暗号資産取引は原則として所得課税の対象で、損益通算の可否を含む扱いは最新のFAQで確認が必要です。計算書式や保存すべき記録、期末評価の基準など、基本の整備だけで負担は大きく減ります。“勝てば終わり”ではなく、“申告までが取引”だと捉えてください。

代替策:1000倍を使わず同等のリスクリワードを狙う

倍率そのものを上げずにRR(リスクリワード)を作る道は複数あります。

低倍×分割×タイト損切り、オプションのスプレッド、レバレッジトークンの短期活用が王道です。

低倍レバ+分割エントリー+タイト損切り

1〜5倍でも、分割で平均建値を整え、否定ラインを明確にするだけでRRは十分に作れます。

勝った後ほどサイズを落とし、連勝で増長しない仕組みを先に決めます。

“低倍×出口先行”は、経験値の少ない人ほど効果が出やすい設計です。

オプション(スプレッド/ヘッジ)でデルタを作る

デビットスプレッドで下方リスクを固定し、先物より少ない証拠金でデルタを取りにいく方法があります。

イベント前はボラの急騰により価格が歪みやすく、事前に構築したスプレッドのほうが素直に働く場面もあります。

“方向+保険”の二階建てで考える癖をつけてください。

レバレッジETF/トークンの短期活用と“時間分解”の弱点

日次再調整はトレンド持続時に威力を発揮しますが、レンジでは時間的劣化が避けられません。

“短い区間を取り切る”と割り切れないなら、現物+先物ヘッジのほうが総合的に安定します。

データ×実践:板読み・清算データ・資金調達率の活用

公開データだけでも“危ない帯”は見えてきます。

板の厚み、清算履歴、資金調達の偏りを同時に観察し、倍率は“見える化”の後で調整します。

板厚・約定速度を指標化して実効レバを調整

深い板・速い約定の時間帯や銘柄に狙いを絞れば、同じ名目倍率でも実効値は高くなります。

時間帯ごとの板厚をざっくり把握し、危ない時間はそもそも参戦しない選択をとります。“参加しない裁量”が、最大のリスク管理です。

執行品質は“ログ化”で初めて改善します。

自分の取引ごとに「想定価格と平均約定価格の差(滑り)」「執行に要した秒数」「板の深さ(USDT刻みの累積量)」を記録し、時間帯別の平均を出してください。

滑りが大きく出る時間帯はレバ上限を1段下げる、あるいは参戦自体を見送る、といったルール連動が可能になります。

清算ヒートマップ/ADL指標の見方

清算が集中する価格帯は、短期的な“吸引点”になりやすく、到達前に利確や縮小で先回りするのが定石です。

ADL順位の悪化は“巻き戻される候補”の可視化でもあり、清算帯の近傍でレバを上げるのは避けましょう。

清算密集帯が手前に迫ると、短期の反発や“走り”が起きやすくなります。

密集帯を背にした逆張りは、到達の瞬間に逆行加速を食らう典型なので、密集帯の外側で仕掛け、到達前に手仕舞う“先回り”が原則です。

ADLの上昇は“市場の余力が細っている”サインでもあり、ハイレバの継続には相性が悪いと心得ましょう。

資金調達率トレードの落とし穴

正の調達を受け取る目論見は、価格変動と約定コストで簡単に相殺されます。

継続的に受け取れる局面でも、トレンド反転ひとつで全て吐き出すのが常です。

“利回り≠純益”という基本を忘れないでください。

事例研究:上限倍率の違いと実務

表示倍率の差は、しばしば“プロダクトの狙う顧客層”の違いを映します。

現場の結果は、仕様×市場条件×あなたの執行品質の掛け算で決まります。

最大1,000倍の表示でも、対象資産や口座区分、流動性によって適用外となるケースが珍しくありません。

125xが主流として定着している背景

125倍は“十分に速い”うえ、保険基金やADLが破綻しにくい現実的なバランスにあります。

板の厚い主要銘柄ではこれが最適点になりやすく、超高倍は限定的なプロモーションや一部条件にとどまるのが通例です。

“ほどほどに高い天井”は、運営と利用者の双方にとって合理的です。

200x/500x提示の実情と注意点

200倍や500倍は見栄えが良い反面、適用銘柄・口座区分・ポジションサイズで実効は大きく削られます。滑りやすい時間帯や薄い板での高倍率は、清算幅をほぼゼロにします。

“やってみた”のノリで触れると、一度の逆行で口座が空になります。

「1000x」掲示の読み解き方(対象資産/仕様/シミュレーテッド等)

1000xの掲示は、FXやCFD、限定条件のキャンペーン、テスト的な設計で散見されます。

暗号資産の無期限先物と同列視せず、清算判定の基準、保険基金の規模、ADL運用、出庫・KYCの条件まで一式を読み込みます。

“表示の派手さ=取りやすい利益”ではなく、仮想通貨のレバレッジの現実は、板厚・維持率・マーク価格で決まります。

よくある質問

レバレッジ取引で実務的に迷いやすいポイントを、要点だけ短く整理します。